【ニューヨーク=斉藤雄太】米連邦準備理事会(FRB)による利上げの長期化に懐疑的だった金融市場の参加者が見解の修正を迫られている。2月に入って米景気や物価上昇圧力の強さを示す指標が相次ぎ、利上げ継続を織り込む形で米金利の上昇が加速した。金融引き締めが長引くことで最終的に景気が腰折れする懸念も強まり、リスク資産に対する投資家の強気姿勢は後退しつつある。

22日公表の1月31日〜2月1日開催の米連邦公開市場委員会(FOMC)議事要旨では、すべての参加者が政策金利の「継続的な引き上げ(ongoing increases)」を支持したことが明らかになった。会合時は政策金利を0.25%引き上げて4.5〜4.75%にした後、近く利上げを休止するサインを発するという予想が市場で取り沙汰されていたが、こうした期待は時期尚早だったといえる。

数人の参加者が昨年12月の会合と同じ0.5%の大幅利上げを望んでいたこともわかった。実際の政策決定では累積的な利上げ効果が経済に及ぼす影響をより慎重に見極めるため、利上げ幅を縮めたものの、FRBが引き締めに前向きな「タカ派」姿勢を維持していることを再確認する内容だった。

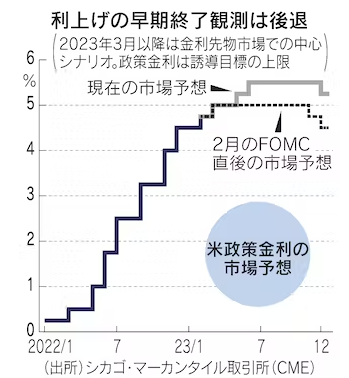

物価の伸び鈍化を踏まえ早期の利上げ休止や2023年後半の利下げ転換を見込んでいた市場では、2月に入って利上げが長期化するとの見方が急速に広がった。

金利先物市場では3、5、6月の各会合で0.25%以上の利上げをして、政策金利を5%台半ばまで引き上げるとの予想が22日夜時点で7割を超える。1カ月前はわずか3%で、3月会合を最後に利上げ打ち止めとの予想が過半を占めていた。

米債券市場では政策金利の動きを反映しやすい2年物国債利回りが今週、4.7%台前半と約3カ月半ぶりの水準まで上昇(債券価格は下落)する場面があった。2月初めから0.6%上がった。米欧金融機関による利上げ予想回数の引き上げも相次ぎ、ドイツ銀行は利下げ転換時期の見立てを23年10〜12月から24年1〜3月に先送りした。

市場にシナリオ修正を迫ったのが米景気の想定外の強さだ。3日発表の雇用統計を皮切りに、消費者物価指数(CPI)や小売売上高など1月分の主要経済指標は軒並み市場予想を上回った。「インフレ圧力を低減するには実質成長率が(1.8%程度と見込む)潜在成長率を下回る必要がある」。2月のFOMCでは参加者からこんな声が上がったが、足元ではむしろ景気が加速し物価が高止まりするリスクが強まっている。

「市場はついにFRBの『継続利上げ』(が必要)というメッセージに耳を傾けた」。FRBの元副議長で、現在は債券運用大手ピムコのアドバイザーを務めるリチャード・クラリダ氏は22日付のリポートで指摘した。景気後退や失業率の上昇という代償を払ってでもインフレ抑制をめざすFRBの決意を投資家が認めたとみる。

米市場では昨年にはやった「Higher for longer(政策金利をより高く、長く維持)」が再び合言葉になり、株式相場の上値も重くなっている。市場の一部で浮かぶ3月会合で利上げ幅を0.5%に拡大するシナリオは現時点で「ハードルが高い」(バンク・オブ・アメリカのマイケル・ガペン氏)との見方が多い。ただ今後の経済・物価指標次第で利上げの再加速や到達点の引き上げ観測が強まる場面もありそうだ。

による利上げの長期化に懐疑的だった金融市場の参加者が見解の修正を迫られている。2月に入って米景気や物価上昇圧力の強さを示す指標が相){kind=link}