景気後退のサインとされる「逆イールド」が先進国で広がっている。「G10」と呼ばれる主要10通貨のうち、日本を除く9カ国で債券の長短金利の逆転が発生する異例の事態となった。インフレが長期化するなか、22日に英国など複数の国が利上げに踏み切るなど、金融引き締めの流れは継続している。景気の先行きに対する警戒感が一段と増している。

債券は通常、満期までの期間が長いほど利回りが高くなる。期間が長ければその分返済が不透明になるため、投資家がより高いリターンを求めるためだ。

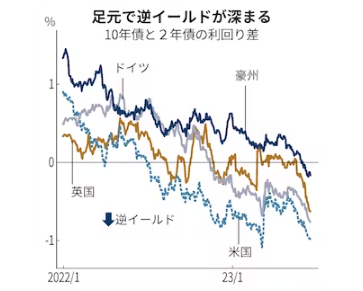

期間が短い国債と長い国債の利回りが逆転した状態を「逆イールド」と呼び、景気後退を示すとされる。中央銀行が将来、景気悪化に対応して利下げに動くと市場が織り込んでいることを示唆するためだ。

QUICK・ファクトセットや金融情報会社リフィニティブのデータに基づくと、G10通貨(ドル、円、ユーロ、ポンド、スイスフランなど主要通貨)の国のうち10年債と2年債が逆イールドになっているのは足元で日本を除く9カ国だ。

2022年末時点では米独など6カ国にとどまっていたが、23年に入りスイスやノルウェーに拡大。6月以降は豪州も逆イールドとなった。9カ国が逆イールドとなるのは、データが確認できる06年以降で初めてとなる。

逆イールドの「深さ」も特徴的だ。米国の2年債と10年債の金利差は1%程度と、米地銀の破綻で金融不安が高まった3月につけた1981年以来の大きさに迫る。ドイツでも0.75%と92年以来の大きさだ。カナダは1.2%と94年以降で最も大きくなった。

背景には、世界的な資源高と新型コロナウイルス禍からの経済再開に起因するインフレと、それに伴う急激な金融引き締めがある。22日には英イングランド銀行やスイス国立銀行、ノルウェー銀行(いずれも中央銀行)が利上げを決めた。イングランド銀やノルウェー銀は0.5%の利上げと市場予想を上回る利上げ幅となった。

イングランド銀は22日の声明文で「直近の指標は大きく上振れし、よりしつこいインフレのプロセスを示している」との懸念を示した。物価上昇による賃上げがさらに物価を押し上げる「二次的効果」の解消にも時間がかかるとの危惧もあらわにした。想定以上のインフレの根強さを受け、大胆な金融引き締めを続けざるを得なくなっている。

これに伴い、経済に与える悪影響が不安視されている。格付け大手フィッチ・レーティングスは21日、24年の世界の成長率見通しを2.4%から2.1%に引き下げた。「金融政策の調整とそれが経済に及ぼす影響が長期化する」との見方からだ。

大和証券の岩下真理チーフマーケットエコノミストは「まだ底堅さを保っている米国経済が7〜9月以降に腰折れすれば、世界景気が冷え込みかねない」とみる。

利上げや量的引き締め(QT)など金融引き締めは過熱した景気を落ち着かせて物価上昇を抑え込む政策といえる。ただインフレ率が高止まりするなか、金融引き締めを続けることで景気の足かせになるリスクが市場で意識される。

米モルガン・スタンレーのマシュー・ホーンバック氏は「セントルイス連銀のブラード総裁が示す理論的な政策金利の推移と比べると、FRBによる大幅な利上げは遅すぎで、利下げに転じるのが遅すぎる可能性があると示唆される」と指摘する。

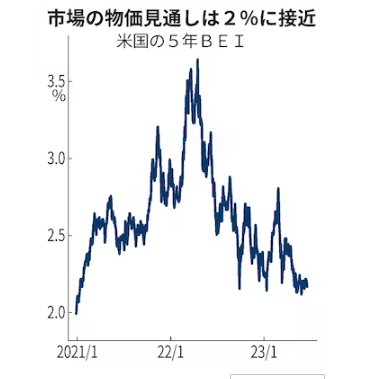

一方、インフレには鈍化の兆しもある。米国の物価連動債から算出する期待インフレ率「ブレークイーブン・インフレ率(BEI)」をみると、足元で5年物は2.1%程度と2.8%程度だった3月上旬から鈍っている。米連邦準備理事会(FRB)が目標とする2%まで物価が鈍化すると市場が見込み始めたことを示す。

実際、米アトランタ連銀の賃金トラッカー(3カ月移動平均)は5月に前年同期比6.0%上昇と、伸び率は1年ぶりの低水準まで鈍化した。22年には一時1バレル100ドルを超えていたニューヨーク原油先物価格も足元で70ドルを割り込む水準まで下落しており、資源価格面での物価押し上げ圧力も鈍化が続く。

こうした物価鈍化の兆しにもかかわらず、依然として目標の2%は大きく上回っている。そのため各国の中銀は金融引き締めの再加速に動く。金融引き締めによる景気減速の影響を最小限に抑えつつ、物価上昇ペースを押し下げるという、狭い道を突き進むことができるか。世界各国で強まる逆イールドが、市場の懸念を強く映し出していることは間違いない。

{kind=link}