欧米の金融不安が鎮まらない中、リスク回避の円買いが進んでいる。世界の主要25通貨で3月の上昇率は最も大きい。欧米の金融不安の根底には政策金利の引き上げによる国債の価格下落懸念がある。日本は日銀の金融緩和継続で値下がりリスクが低く、金融不安が波及しにくいとの思惑がある。貿易赤字の定着など実需の円売り圧力は続き、リスク回避の円買いは一時的との見方もある。

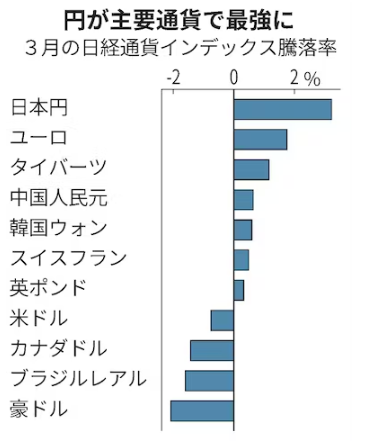

貿易量などを加味し、各国の通貨の総合的な実力を示す「日経通貨インデックス」によると、2月末比の円の上昇率は23日時点で3.2%と25通貨で最も大きくなった。対ドルの円相場も、24日に一時1ドル=129円台と1カ月半ぶりの円高・ドル安水準を付けた。

円高が進む主因が、米銀シリコンバレーバンク(SVB)の経営破綻やクレディ・スイス・グループが経営危機に陥ったことによる欧米の金融システム不安だ。利上げに伴う国債の含み損や、金融機関の自己資本を押し上げてきたAT1債と呼ばれる特別な債券への懸念が拡大。金融機関の経営悪化に伴う景気の下押し不安も増し、少しでも価格下落リスクの少ない資産に世界のマネーが向かっている。

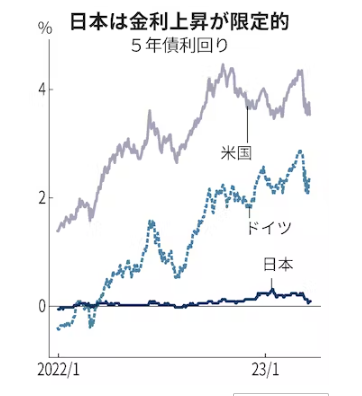

その一つが円だ。日銀が大規模な金融緩和を続けているため、国債利回りの変動幅は欧米より少ない。銀行が主に投資する5年物国債をみると、米国は21年末の1.2%台から一時4.5%まで3%超も上昇(債券価格は下落)した。一方、日本はマイナス0.08%から0.33%とわずか0.4%程度の上昇にとどまる。

「3月の円相場はほぼ全ての通貨に対して上昇しており、金融システム不安が飛び火していない円が逃避先として選ばれやすい地合いとなっている」(岡三証券の武部力也氏)という。

足元の円高は海外勢が主導しているようだ。財務省が24日発表した対外・対内証券投資によると、海外勢による12〜18日の日本の中長期債の買越額は4兆円と週間ベースで過去最大に膨らんだ。リスク回避で日本国債を買うため、円の需要が高まっている。

通貨上昇率の上位にはタイバーツ(1.2%高)や中国人民元(0.6%高)など、比較的経済が安定しているアジアの通貨が多い。バーツは「中国の経済再開などに伴う観光業の復調で経常黒字への回復が見込まれる」(SMBC日興証券の平山広太氏)との期待感から買いが入っている。中国は経常収支の黒字基調が続いている。

とはいえ、リスク回避の円買いにかつてのような勢いはみられない。08年のリーマン・ショックや11年の東日本大震災の際には巨額の貿易黒字を背景にした実需の円買いや、国内勢が海外資産を国内に戻すとの思惑から急激に円高が進行。11年は1ドル=75円32銭の戦後最高値を付けた。

震災後のエネルギーの海外依存の高まりと、日本企業の競争力の低下に伴う輸出の伸び悩みが重なり、いまや貿易赤字が定着している。2月の貿易赤字は同月として過去最大となるなど、実需面では常に円安圧力がかかっている。企業の海外進出の進展で資金を日本に戻す動きも限られている。

みずほ銀行の唐鎌大輔氏は「貿易赤字が定着している以上、国際金融不安が高まったとしても円の上値は1ドル=125円程度にとどまる」と指摘する。

外国為替市場では市場参加者がリスクを避ける際に買う通貨を「安全通貨」と呼ぶ。世界の基軸通貨である米ドル、永世中立国で戦争など地政学リスクに強いスイスフラン、世界最大の対外債権国である日本円が安全通貨とされてきた。

今回は米国とスイスの金融不安という「敵失」で生じたリスク回避の円高だが、日本経済の構造変化で円の安全通貨としての立ち位置は揺らいでいる。円高の持続力には注意が必要だ。

{kind=link}