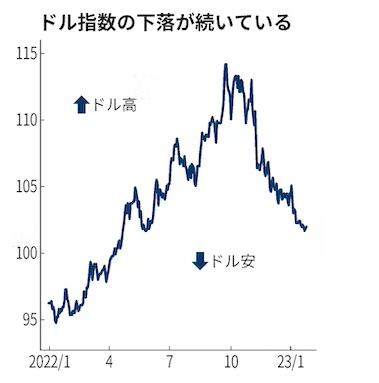

1)ドルの総合的な強さを示すドル指数が8カ月ぶりの低水準で推移。

2)FRBが利上げペースを減速するとの観測が一段と強まっているため。

3)ドル高の一服は米国外のインフレ圧力の緩和につながる。

4)債務リスク警戒に伴う新興国からのマネー流出にも歯止めをかけている。

5)米景気の底堅さもあり、ドルがこのまま下落基調を継続するかは不透明だ。

6)FRBの利上げペース減速を見越し、ドルを手放している。

7)フェデラルファンド(FF)金利先物市場をみると、FOMC)で0.25%の

利上げを予想する見方は99%程度。

8)一方でECBは、2月と3月の理事会で0.5%ずつ利上げする姿勢を

改めて示している。

9)相対的にユーロ、円が買われいる。

10)ドル高一服は世界各国でインフレ圧力の緩和につながる。

11)エネルギーや穀物など、ドル建てで取引されている主要資源の

輸入コストが抑制されるためだ。

12)みずほリサーチ&テクノロジーズの酒井才介氏は「日本でも昨年の輸入

物価上昇のうち円安・ドル高の影響が約7割を占めていた」と分析する。

13)今年は一転して円高傾向が続くようなら、22年12月時点で前年同月比

10%を超えている企業物価指数の上昇が鈍り、国内売り上げ主体の企業

を中心に業績にプラスに働く可能性がある。

14)ドル高の一服は新興国の債務リスクへの警戒感も後退させる。

15)興国の多くは自国通貨建てでの資金調達が難しく、ドル建て債務を多く抱えている。

16)ドルが下落し自国通貨が上昇すれば、ドル建て債務は実質的に縮小する。

17)今年はドル高一服による貿易収支の改善が進む可能性もある。

18)このままドル指数が下落基調を続けるかは不透明だ。

19)米国は22年10〜12月期の実質国内総生産(GDP、季節調整済み)

速報値が前期比の年率換算で2.9%増えるなど景気の底堅さが目立つ。

20)世界景気の先行き不透明感が高まれば、米国経済の相対的な強さが意識され、

再びドル買いが進む可能性がある。

21)新興国の外貨建て債務についても、22年9月末時点で約5兆ドル

と10年間で約2.3倍の大きさに積み上がっている。

22)新型コロナへの対応で拡大した債務負担は新興国経済の重荷になる。

バークレイズ証券の門田真一郎氏は「再びドル高が進めば新興国債務の

火種が再燃しかねない」と警鐘を鳴らしている。

ドルの総合的な強さを示すドル指数が8カ月ぶりの低水準で推移。 2)FRBが利上げペースを減速するとの観測が一段と強まっているため。 3)ドル高の一服は米国外のインフレ圧力の緩和に){kind=link}