【ニューヨーク=斉藤雄太、竹内弘文】米銀シリコンバレーバンク(SVB)の経営破綻を受けて、米連邦準備理事会(FRB)が銀行規制・監督の見直しに乗り出した。トランプ前政権時代の規制緩和などでリスクの把握が不十分だった中堅・中小銀行への規制強化が焦点となる。保険対象外の預金の多さなどSVBと似た特徴を持つ中堅行は株式市場の圧力にさらされている。

「SVBをどのように監督・規制してきて、この経験から何を学ぶべきか。慎重かつ徹底的な見直しが必要だ」。FRBの金融監督担当副議長のバー氏は13日、声明でこう表明した。SVBが経営危機の表面化からわずか2日間で破綻に至ったのを深刻に受け止め、銀行監督・規制の強化策を5月1日までに公表すると約束した。

具体策についてまだFRBから発信はないが、金融界で浮上しているのが2018年のトランプ前政権下で実現した中堅以下の銀行の金融規制緩和の見直しだ。

米国では08年のリーマン危機後にドッド・フランク法(金融規制改革法)が成立し、銀行には自己資本や流動性などで高いハードルが課された。だが中堅・中小の銀行やロビー団体は「規制コストが重すぎる」と訴え、厳しい規制要件を求められる銀行の資産規模が2500億ドル(約33兆円)以上に引き上げられた経緯がある。

破綻前のSVBも当てはまる資産規模1000億〜2500億ドルの銀行はそれ以上の大きさの銀行に比べ、自己資本や流動性に関するストレステスト(健全性審査)の頻度が少なくて済むようになった。信用不安が高まった際でも30日間は自力で資金繰りをできるよう、銀行に現金化しやすい資産を一定割合保有させる流動性規制も緩い。

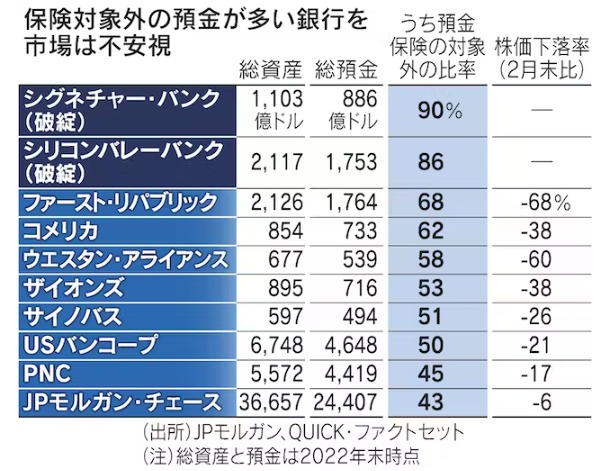

SVBの破綻では預金の急速な流出で資金繰りが行き詰まった。このためFRBの規制見直しでは「より厳格な流動性規制が地銀に課される」(投資銀行TDカウエンのジャレット・セイバーグ氏)との見方が出ている。SVBでは1口座あたり25万ドルを上限とする預金保険の対象外となる大口預金が多く、危機時の資金流出に拍車がかかった。銀行の規模に応じて預金の集中度を制限するとの見立てもある。

株式市場では現在、SVBや同時期に破綻したシグネチャー・バンクのように大口預金の多い中堅行が投資家の標的になっている。大口預金は保険対象外の部分が多く、逃げ足が速いとされるためだ。3月以降に株価が急落したファースト・リパブリック・バンクやアリゾナ州地盤のウエスタン・アライアンス・バンコーポレーションは保険対象外の預金の比率が約6割と高く、流動性確保への不安を映す。

銀行規制見直しでは金利上昇(債券価格の下落)リスクへの備えも争点だ。SVBの場合、償還期間の長い国債などを大量に抱え巨額の含み損が生じていたが、会計処理上は「満期保有」と区分することで損失の確定を回避できた。これが同行の財務の実態を見えにくくし、機動的に債券を売却できなかった面もある。「満期保有債券の監視強化も俎上(そじょう)に上がるだろう」(邦銀のニューヨーク支店)との声がある。

そもそも22年は歴史的な高インフレとFRBの急速利上げで債券価格が急落し「国債=安全資産」という前提も揺らいだ。規制上、銀行の国債保有をリスクゼロと見なすことの妥当性も問い直されている。

18年に中堅行の規制が緩和された際は、仮に破綻しても金融システムに大きな影響は及ぼさないという整理があった。ところが米財務省やFRBなどはSVBとシグネチャー銀の破綻時、金融システム不安につながるのを防ぐ例外措置として預金の全額保護を決断した。当時の判断が妥当だったのかも問われそうだ。

もっとも規制強化や対応コストの増加で銀行の活動が鈍れば、規制対象外のファンドなどシャドーバンク(影の銀行)の投融資が一段と拡大し、別の金融リスクを高める懸念もある。SVBなどのリスクの蓄積を見抜けなかった当局の監督を問題視する声も多い。景気の先行き不安が強まるなか、経済を支える銀行の適切な規制・監督体制のあり方はなお手探りだ。

の経営破綻を受けて、米連邦準備理事会(FRB)が銀行規制・監督の見直しに乗り出した。トランプ前政権時代の規制緩和){kind=link}