中小型株に対する見直し買いの機運が高まっている。2024年度の増益率は大型株を上回る見通しで、先回りして中小型株の買い増しに動く投資家も現れ始めた。大型株中心に上昇してきた日経平均株価は3万6000円付近で上値が重く、上昇相場には息切れ感も漂う。割安感に注目した中小型株買いは、相場の新たな押し上げ役になる。

ゴールドマン・サックス証券は1月、VTuber(バーチャルユーチューバー)事業を手がけるANYCOLORとカバーのカバレッジ(調査)を開始した。時価総額はそれぞれ2100億円、1586億円にとどまり、野村証券や大和証券といった日系大手はカバレッジをしていない。

狙いはどこにあるのか。ゴールドマンの高山大樹・投資調査部長は「日本独自の魅力や強みを価値化していく企業として、世界の投資家にも関心を持ってもらうため」と説明する。

中小型株は年初からの株高に乗り遅れている。日経平均が昨年末比で7%高となっているのに対して、JPX日経中小型株指数は同2%高と出遅れが鮮明だ。

しかし、足元では中小型株の投資妙味を指摘する声がにわかに目立ちはじめている。

みずほ証券は23年末、中小型株に対する見方を「オーバーウエート(強気)」に変更。SMBC日興証券の吉野豊チーフテクニカルアナリストも「24年は中小型株が数年続いた停滞から抜け出す年になるのではないか。大型株に比べて上昇余地が大きい」と指摘する。

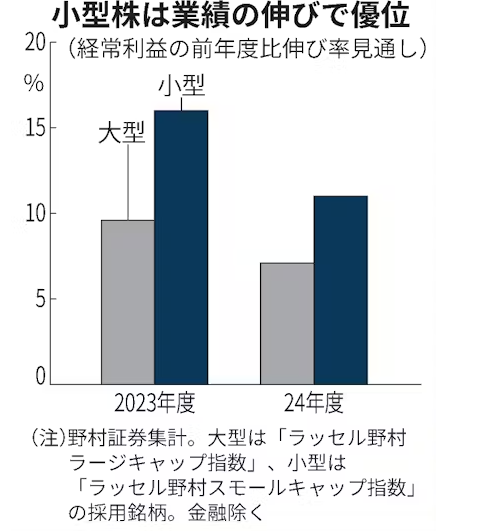

市場関係者の見方を総合すると、理由は3つ挙げられる。まずは相対的な業績の底堅さだ。野村証券によると、24年度の経常利益伸び率は小型株(ラッセル野村スモールキャップ指数採用銘柄)が11%と、大型株(同ラージキャップ指数採用銘柄)の7%を上回る。「累積的な利上げの影響などで欧米の景気減速が懸念されるなか、内需中心の中小型株には相対的な業績期待を持ちやすい」(インベスコ・アセット・マネジメントの服部幸博ポートフォリオ・マネジャー)

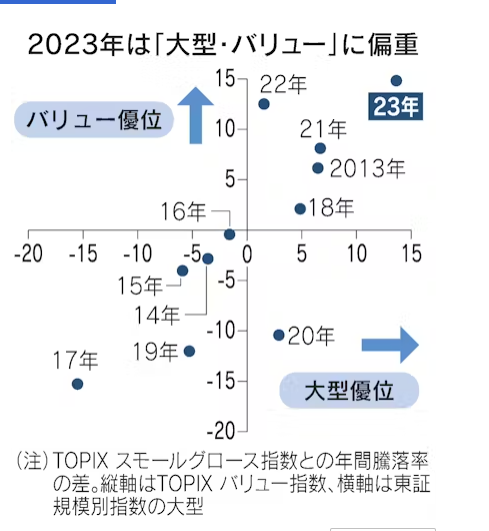

2つ目は、過度な「大型・バリュー偏重」の巻き戻しへの期待だ。スタイル別TOPIXの騰落率の差をみると、23年は大型・バリューに物色が大きく偏っていたことがわかる。小型株指数の予想PER(株価収益率)は足元で13.0倍で、過去10年平均(14.3倍)を下回り割安感もある。

最後に「東証効果」だ。TOPIX採用銘柄について時価総額別にPBR(株価純資産倍率)1倍割れの比率をみると18日時点で3000億円未満は約5割。一方、3000億円以上は3割程度にとどまる。中小型株の多くは低いPBRの改善途上で、株主還元の拡充といった動きを今後も期待しやすい。

さらに、グロース市場で上場を維持するための時価総額基準を引き上げるなどの検討も始まっている。新規株式公開(IPO)のハードルが上がり、質の高い企業に限られることで中小型株市場のセンチメント改善につながるとの見方もある。

19日にはフィデリティ投信が、日本の中小型株に投資するファンドを新規に設定した。4兆円近い運用残高を持つ米国籍ファンドの運用チームが、同じ投資哲学を応用して日本株に特化した運用に乗り出す。こうした流れの中で海外投資家に「発見」される中小型株が増えてくれば、今回の上昇相場は息の長いものになりそうだ。

(小池颯)

{kind=link}