編集委員 清水功哉

日銀内で気になる話を耳にした。植田和男氏率いる新体制がスタートしそうな日の数日前に発表される重要データが、予想外の内容になる可能性も出てきたというのだ。

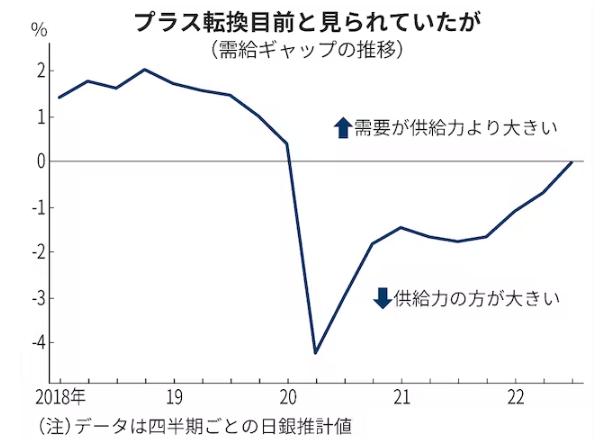

そのデータは日銀が推計する2022年10〜12月期の需給ギャップである。需給ギャップとは、景気による変動をならした日本経済の平均的な供給力と実際の総需要との差を示す。後者が上回るプラス状態なら物価は上がりやすく、下回るマイナスなら物価は下がりやすい。

新体制スタート直前に発表の重要データ

新型コロナウイルス危機によって、20年にいったん大幅なマイナスになった日本の需給ギャップ。だが、経済回復に伴いマイナス幅は縮小し、22年7〜9月期にはマイナス0.06%とゼロに近づいた。日銀はかねて「22年度後半ごろのプラス転換」を予測しており、10〜12月期に約3年ぶりのプラスに戻るシナリオが市場参加者の間でも意識されていた。しかも、その公表予定日(4月5日)が新総裁就任(9日)のすぐ前とあって、注目されるのは確実だ。

ところが、プラス転換は実現しないかもしれないとの見方が浮上しているというのだ。理由は何か。

設備と労働の供給力と需要の差を基に計算するのが、日銀の需給ギャップ推計の基本的イメージだが、プラス化を阻む主因は設備面だ。背景には半導体不足による自動車生産の回復の遅れがあるという。22年10〜12月期の自動車工業の生産水準をコロナ前の19年10〜12月期と比べると依然1割程度低い(経済産業省統計)。日本経済の中で存在感が大きい産業だけに重みを持つ。

むろん22年10〜12月期の需給ギャップが最終的にプラスと推計される可能性が完全に消えたわけではないが、仮にプラスになっても小幅と見られる。データはあくまで推計値。細かい動きをあまり重視すべきではないものの、日銀総裁候補の植田氏が国会の所信聴取・質疑で繰り返し触れた「基調的な物価」の上昇の持続性を高めるために、需給ギャップのプラス幅が順調に拡大するのが望ましいのは事実だ。

従来、需給ギャップがマイナスなのに消費者物価が高めの上昇率だったのは、エネルギー・原材料高が理由だった。コストプッシュ型の物価高であり長続きしにくい。植田氏が国会で「(2%物価目標を)持続的・安定的に達成するまでにはなお時間を要する」と指摘したゆえんだ。

物価動向を大きく左右する賃上げも、23年の春季労使交渉では高めの数字になりそうだが、24年以降に関する不透明感は消えない。だからこそ植田氏は「金融緩和を継続し、経済をしっかりと支えることで企業が賃上げをできるような経済環境を整える必要がある」と強調する。

長期金利は修正も、短期金利上げには慎重

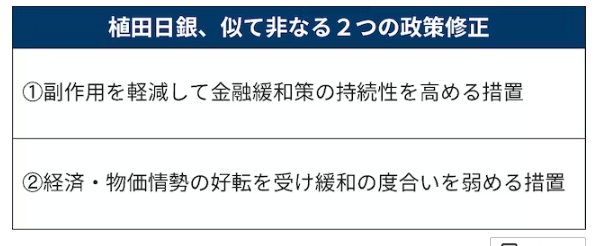

植田日銀も政策を全く修正しないわけではあるまい。「副作用などの無理が少ない形を考えて緩和の継続を図る」と述べており、異例の政策で限界も見えている長期金利操作には早い段階で修正を加えて、金利をより自由に動くようにしても不思議はない。ただ、それは市場機能低下などの副作用の軽減を通じて金融緩和策の持続性を高める措置だろう。異次元緩和を「普通の緩和」へと徐々に戻し、経済刺激効果を安定的に出しやすくする対応だ。

一方、本格的な利上げには需給ギャップも含めた物価の基調の好転が必要だ。植田日銀は、伝統的な政策手段である短期金利の引き上げには簡単には動かないだろう。マイナス金利幕引きはどこかであるかもしれないが、その先のゼロ金利政策解除は相当慎重に判断すると見られる。

長期金利操作の修正と短期金利の引き上げは、いずれも結果として金利が上がる面を持つものの、似て非なるものだ。日銀審議委員時代の00年8月、ゼロ金利解除に反対票を投じたリアリストである植田氏。総裁に就いた場合、経済・物価情勢や市場環境、さらには政治の動向も踏まえ、冷静な分析を基に両者を区別した適切な対応に努めるだろう。

{kind=link}