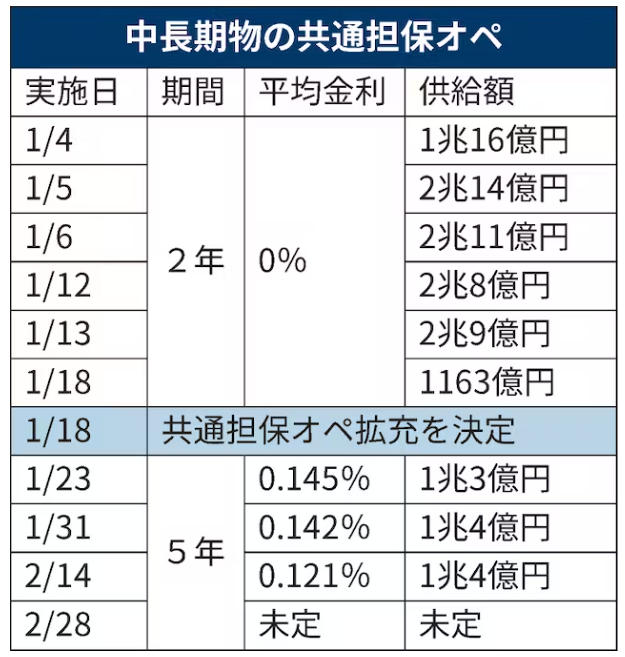

日銀が金利上昇の抑制を狙った「共通担保資金供給オペ(公開市場操作)」を拡充して23日で1カ月が経過する。日銀が金融機関にお金を低利で貸し出して国債購入を促す。貸付期間が5年のオペを通じて3兆円が貸し出された。長期金利が再び上限を突破するなど、市場では金利抑制の効果は限られているとの見方がある。

日銀は1月17〜18日の金融政策決定会合で共通担保オペの拡充を決定した。金融機関に短期間お金を貸し出す従来の制度を改め、最長10年まで貸し出せるようにした。金融機関に低利で長期間お金を貸すことで「長めの金利の低下を促すことができる」と黒田東彦総裁は説明してきた。

1月23日に日銀は初めて貸付期間5年の共通担保オペを実施した。計3兆円貸し出してきた。1月に初めて実施した同2年のオペも合わせると、貸し出し規模は12兆円となる。

現時点で金利上昇を抑える効果は限定的との見方が多い。

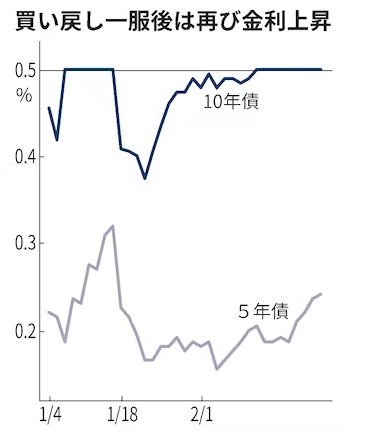

21日に長期金利(新発10年物国債利回り)は0.505%まで上昇(価格は下落)し、日銀が現在の金融政策で上限とする「0.5%程度」を上回った。上限の突破は共通担保オペの拡充を決めた1月18日以降で初めて。2月22日も0.505%で取引が成立した。

5年債利回りも3日に付けた0.155%を底に上昇に転じた。足元では一時0.245%と貸付期間5年のオペを始める前の水準まで上昇した。

金利上昇を受けて日銀は22日、貸付期間5年のオペを28日に実施すると発表した。大和証券の岩下真理氏は「金利上昇圧力が強まると、日銀がさらに多額の資金を金融機関に貸し出さざるを得なくなる恐れもある」と指摘する。

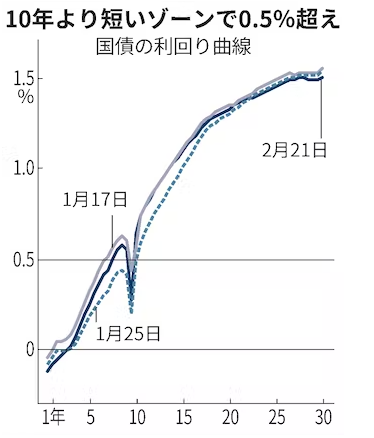

通常は右肩上がりとなる償還までの年限ごとに金利をつないだイールドカーブ(利回り曲線)のゆがみも解消されていない。足元では売り圧力に押されて残存8〜9年の国債利回りは0.6%程度と、0.5%の10年債を上回る。

国債の利回りを基準にして発行する社債についても、起債しにくい環境は続く。償還まで10年以上の社債(金融を除く)の発行額は1月に約800億円と前年同月と比べ4割減った。2月はいまだゼロだ。例年、企業の10〜12月期決算発表が一巡する2月は、起債が増えやすい時期に当たる。

起債の動きが乏しい現状に、国内運用会社の社債投資家は「年度最後の発行の山が来ると期待していた。結局、盛り上がらないまま今年度を終えそうだ」とこぼす。

共通担保オペの弊害を指摘する声もある。東短リサーチの加藤出氏は「国内でもインフレが4%を超え黒田東彦総裁の任期満了も迫るなか、将来の金融調節を不自由にする中長期の資金供給を乱発するのは無責任だ」と批判する。問題が生じるのが利上げ局面だ。市場の短期金利を引き上げるために日銀が金融機関の預金に支払う当座預金付利を高くすると、共通担保オペの貸出金利を上回りかねない。日銀の財務が毀損するリスクをはらむ。

日銀による大量の国債購入は市場に大きなゆがみをもたらした。共通担保オペも将来の出口を困難にするという副作用を抱えながら、金利の抑制を目指す手法だ。本来は債券市場で決まる長期金利の操作を続ける限り、ひずみがさらに蓄積する可能性がある。

」を拡充して23日で1カ月が経過する。日銀が金融機関にお金を低利で貸し出して国債購入を促す。貸付期間が5年のオペを通){kind=link}