「トム・ソーヤーの冒険」で知られる米国の文豪、マーク・トウェインは小説でこう書いている。「10月。株に手を出すにはいやに危険な月だ。このほかのそういう月には7月、1月、9月、4月、11月、5月、3月、6月、12月、8月、2月がある」。結局年中すべてだが、10月が最初に出てくる。

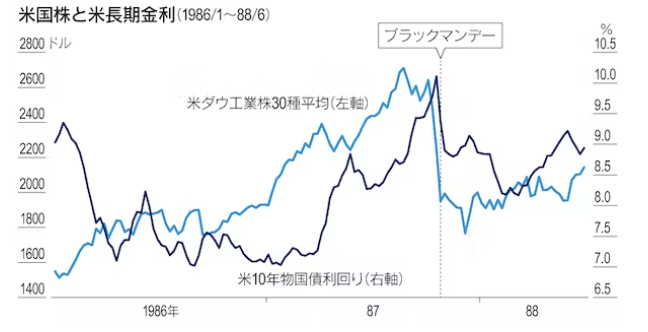

米市場では10月に株価の急落を何度も見てきた。1987年10月19日に起きたのが「ブラックマンデー(暗黒の月曜日)」。米ダウ工業株30種平均がわずか1日で23%下落した日だ。市場状況が当時と似ている――。そんな警戒が金融市場から聞こえてくる。

SMBC日興証券の末沢豪謙・金融財政アナリストは2つの類似点を指摘する。「当時、主要国が利上げを進めるなかで各国政策に不協和音が生じた。もう1つは中東問題で、米国がイランの海上油田に攻撃したことが株価急落のきっかけになった」

「株高・金利高」の共存

87年は急落の直前は奇妙なくらい「株高・金利高」が共存していた。レーガン政権下で財政赤字は続き、米連邦準備理事会(FRB)が利上げ、米10年物国債の利回りが一時10%超に達するタイミングだった。その局面で、為替政策を巡って、ドル安是正を進めたい米国と、マルク安によるインフレを嫌がるドイツの間で不協和音が起きた。ドイツが短期金利の高め誘導に動き市場を不安定にする要因になった。

中東はイラン・イラク戦争下にあった。ブラックマンデーの直前に、タンカー攻撃になやむクウェートの要請を受けて米軍機がイランの施設を攻撃。市場に緊張が走った。

そしてもう1つがプログラミングトレードの存在だ。末沢氏自身もブラックマンデー直後、急落の実情を調査するため米国を訪れた。当時は年金を中心に「ダイナミック・インシュアランス」という手法が広がり、そのヘッジ売りが膨らんだことに裁定取引が重なり機械的に下落幅を増幅した。

今になぞらえるとどうか。急ピッチな利上げは確かに87年に重なり、米10年物国債利回りは16年ぶりの高さに駆け上がっている。株価は高止まりを続けている。金融政策の方は米国と欧州は同じ方向感で不協和音はみられないが、緩和策を続ける日本とのズレの方がむしろ気になる点だろうか。

かたや中東ではイスラエルとイスラム組織ハマスの衝突が激しさを増す。「今後の焦点はイランの関与にまで広がるかどうか」(末沢氏)だ。ホルムズ海峡など原油の供給面に影響が及ぶような事態にもしなれば、市場には大きな懸念材料だ。また、コンピューターを駆使する取引は当時よりもはるかに高度化・複雑化している。

弱気派の仏ソシエテ・ジェネラルのグローバル・ストラテジスト、アルバート・エドワーズ氏はもっと直接的だ。「87年の株価暴落の残響が聞こえる」。債券利回りの上昇に直面しながら株価が底堅い状態は当時を思い起こさせる。もしいま景気後退を示唆する兆候が出れば、株価に厳しい打撃となるのは間違いないだろう、とする。

米オークツリー・キャピタル・マネジメントの創業者、ハワード・マークス氏は半年前の顧客宛ての書簡を改めて公開した。そこでは別の角度からブラックマンデーに言及している。

日本「対岸の火事」でいられず

株価の割高な状態を正当化する議論が広がり、新聞では「今回は違う」との文字が躍った。ところがその1週間後に、ブラックマンデーが起きた。今回は違うと市場で言われ出したときは逆に要注意というのが経験則だ。

ただ同氏は今回、むしろ積極的に「今回は違う」と論じるために、ブラックマンデーを引き合いに出す。40年間にわたって金利が低下し続けた局面へ戻ることはもうなく、「潮目の変化」を感じ取るべきだとの主張だ。

「非常に緩和的な金融政策で苦労のない時代が続いたが、そうした時代は既に終わった」。長期の低金利は経済や投資家の行動をゆがめた。建てる必要のないもの、実行されるはずのない投資、許容できないはずのリスクに資金を回していないか。右肩上がりでないならレバレッジは通用しにくい。

これらはもちろん悲観的過ぎるかもしれない。87年当時とは異なることも多い。ただブラックマンデーの記憶を通して市場に潜むリスクをチェックし、構造的な変化まで多面的に議論が起きること自体に、市場参加者に広がる神経質なムードが表れる。もしそうなら日本市場にとって対岸の火事だと言い切ることはできないだろう。

[日経ヴェリタス 2023年10月22日号掲載]

{kind=link}