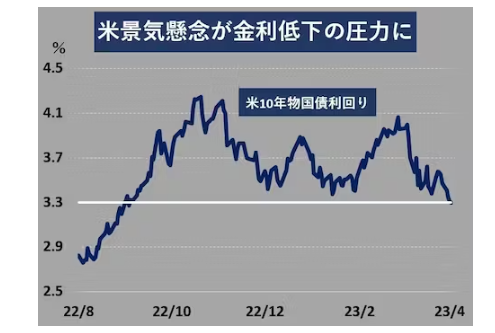

米長期金利が転換点を迎えている。ここ半年あまり、米長期金利は3.3%を明確に割り込まず、投資家は同水準を金利低下方向の「岩盤」と捉えてきた。だが米国の景気や雇用の先行きに不透明感が強まり、米金利の先高観は急速にしぼんでいる。岩盤の綻びも意識されるなか、足元で積極的に米国債を売るのは得策でないとの声が聞かれ始めている。

5日のニューヨーク市場で米長期金利の指標となる米10年物国債の利回りは低下(価格は上昇)し、一時は3.26%と2022年9月以来およそ半年ぶりの低水準をつけた。同日発表の3月の米ADP全米雇用リポートで非農業部門の雇用者増加数が前月比14万5000人と、市場予想(21万人)を下回った。労働市場の過熱感の緩和を示す内容と受け止められ、米国債に買いが入った。

さらに米景気に対する悲観的な見方を強めるきっかけとなったのが、米サプライマネジメント協会(ISM)が5日に発表した3月の非製造業景況感指数だ。前月から3.9ポイント低い51.2と、市場予想(54.3)を大幅に下回った。1月と2月に55台と高水準を記録していたのは「異例の暖冬でサービス消費が活発化したという特殊要因で押し上げられていたため」(国内証券のエコノミスト)との受け止めが広がり、債券市場では米景気は減速しているとの評価が浸透しつつある。

米長期金利は昨年9月に3.3%を超えた後、投資家は同水準を「サポートライン」として認識してきた。米物価指標が市場予想を下回りインフレ鈍化が意識された1月中旬や米欧の金融システム不安が高まった3月下旬に3.3%を探る場面があったものの、下抜けせず水準を戻した経緯がある。

3.3%が重視されたのは、チャート分析上だけではない。米連邦準備理事会(FRB)のブレイナード副議長(当時)が昨年11月、金融引き締めの累積効果の象徴として「1〜10年の米国の実質金利は1%を超えている」と語ったためだ。米国の予想インフレ率(足元で約2.3%)とFRBが望ましいとする実質金利を考慮し、米長期金利の下限は「3.3%程度」とのイメージが定着してきた。

だが米サービス業の景況感が象徴するように、米景気の勢いは鈍化している。大和証券の谷栄一郎チーフストラテジストは、昨年11月にかけて実施した大幅利上げの影響が半年ほど遅れて発現しつつあるのに加えて「今後は金融システム不安の混乱に伴う金融機関の貸出態度の厳格化によって企業の資金調達コストが上昇し、実体経済を下押しする圧力となる」と指摘。米景気が急速に減速するリスクが高まって「米長期金利は年内に2%台に低下する可能性も捨てきれず、米国債のショート(売り持ち)構築は難しい」(谷氏)とみる。

ある国内証券のストラテジストは「3月に続いて5月に発表される4月分の経済指標が市場予想を下回る低調な内容だった場合、FRBの予防的利下げの可能性が織り込まれ、金利低下の圧力が一段と増すだろう」と語る。米金利の低下トレンド入りは近いのかもしれない。

〔日経QUICKニュース(NQN) 田中俊行〕

{kind=link}