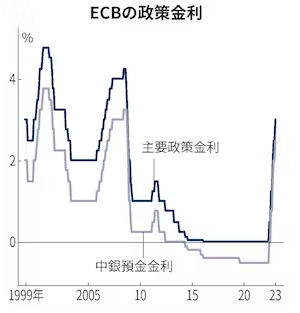

1)欧州中央銀行(ECB)は2日の理事会で、2会合連続となる0.5%の

大幅利上げを決めた。

2)声明文で次回3月も「0.5%の利上げをするつもりだ」と盛り込み、

保有資産の削減に向けた具体策を協議した。

3)ユーロ圏はサービスや食品の値上げ圧力が強い。

物価安定へ粘り強く利上げを進める。

4)政策金利は米金融危機後の08年11〜12月以来の高水準となる。

5)保有資産の圧縮に向けた具体策も議論した。

6)量的緩和政策(APP)で膨らんだ資産を3月から減らし、

6月にかけて月150億ユーロ(約2兆1000億円)

規模で削減する。

7)保有資産の削減と同時に、社債では償還資金の一部を温暖化

ガスの排出削減などに取り組む企業の銘柄に振り向ける方針だ。

8)7月以降の削減ペースは順次判断する。

9)ECBはインフレの高止まりを警戒して当面は大幅利上げを

続ける構えだ。

10)インフレ見通しのリスクは「短期的にはバランスが取れてきている」

11)中国経済の回復で資源需要が高まる恐れがある半面、

足元でエネルギー価格は下落基調にある。

12)次々回5月以降の理事会では「金融政策の道筋を評価する」

(ラガルド氏)として、大幅利上げの継続や減速の是非を慎重

に検討するもようだ。

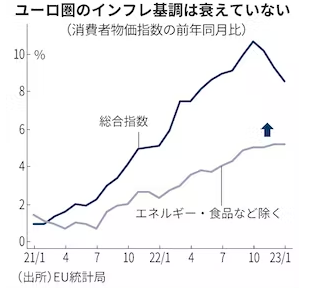

13)問題はユーロ圏のインフレが沈静化に向かうか不透明な点だ。

1月の消費者物価指数の伸び率は前年同月比8.5%と、

3カ月連続で鈍化した。ただ生活に不可欠な食品は値上げが加速し、

エネルギーを除いたベースでも高止まりするなどインフレ基調は

衰えていない。先行して物価上昇率が6%台まで鈍化した米国

とは距離がある。

14)さらに賃上げ機運も高まる。12月のユーロ圏の失業率は6.6%と

最低水準で推移し、欧州各国ではストライキも相次ぐ。

15)米ゴールドマン・サックスはユーロ圏の賃金上昇率が23年

1〜3月期には5%弱と、22年7〜9月期の3%台後半から

跳ね上がると予測する。

16)賃上げを通じて個人消費が持ち直せば、サービス価格の

上昇が続きインフレはより粘着的になりかねない。

17)ECB内部では拙速な利上げ減速もリスクを伴うと

警戒する声があり、インフレ見通しや利上げペースを

めぐり理事会メンバーの意見が分裂する恐れもある。

欧州中央銀行(ECB)は2日の理事会で、2会合連続となる0.5%の 大幅利上げを決めた。 2)声明文で次回3月も「0.5%の利上げをするつもりだ」と盛り込み、 保有資産の削減){kind=link}