【フランクフルト=南毅郎、ワシントン=高見浩輔】銀行不安が米国から欧州へと広がり、欧米中銀の利上げ路線が試練を迎えている。金融システムの安定には利上げの減速や停止が望ましいが、インフレを再加速させるリスクがある。欧州中央銀行(ECB)は16日、3会合連続となる0.5%の利上げを決めたが先行き不透明感は強い。米連邦準備理事会(FRB)は21〜22日の会合で利上げを見送るとの観測もくすぶる。

「物価の安定と金融の安定は相反するものではない」。16日、ECBのラガルド総裁は記者会見で、インフレ抑制と金融システム安定の両立を目指す姿勢を示した。市場の不安を抑えるため慎重に言葉を選び、ユーロ圏の銀行経営の安定を繰り返し強調した。

金融システムの脆弱さが、利上げを進める欧米中銀をジレンマに陥らせている。米シリコンバレーバンク(SVB)の10日の経営破綻に続き、15日には金融大手クレディ・スイス・グループの経営不安が再燃した。クレディ・スイスは16日に最大500億スイスフラン(約7兆1000億円)をスイス中銀から調達すると発表したが、市場の動揺が収まるかは見通しにくい。

市場参加者はクレディ・スイス以外の金融機関にも厳しい目を向ける。15日の欧州市場ではオランダのINGグループが10%安、ドイツ銀行やイタリアのウニクレディトが9%安と株安が連鎖した。ロイター通信によると、ECBは監督対象の金融機関に対し、クレディ・スイス向けの投融資の調査に乗り出した。

利上げの長期化は景気後退や債券の含み損拡大を通じて、銀行経営の打撃となる。逆風が強まるなか、ユーロ圏の銀行は融資に慎重になり始めている。ECBによると、ユーロ圏の企業向け貸出判断指数(厳格化から緩和を引いた割合)は1月調査でプラス26となり、欧州債務危機以来11年ぶりの厳しさとなった。

金融システムが揺らぎ、景気悪化との悪循環に突入するのが、最悪のシナリオだ。だが、利上げ停止や利下げの判断はそう簡単ではない。

ECBが警戒するのは、インフレの想定外の長期化だ。ラガルド氏は記者会見で「インフレ率は長い間、高すぎる状態が続くと予測される」と懸念を示した。

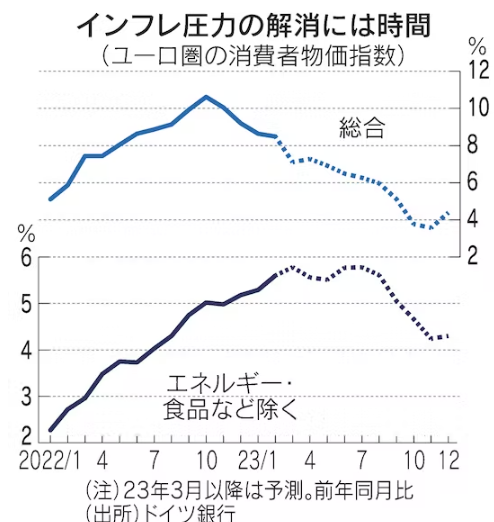

ドイツ銀行の試算では、ユーロ圏の消費者物価指数はエネルギーや食品などを除くベースで7月に5.8%上昇と過去最高水準に達する見込み。物価上昇率の目標とする2%への低下はいまだに道筋がみえない。

根強いインフレの裏には、賃金上昇の広がりがある。ユーロ圏の妥結賃金は2022年10〜12月期に前年同期比で2.9%上昇した。3%近い引き上げは米金融危機後の09年に並ぶ高さだ。1月のユーロ圏の失業率は6.7%とほぼ過去最低の水準で、人手不足が賃金を押し上げ、サービス価格などを中心に物価を押し上げるという構図が強まっている。

2月の物価上昇率はユーロ圏20カ国のうちドイツなど7カ国で1月よりも高まった。特にフランスは過去最高を更新し、米国同様にインフレの粘着性が目立っている。

21〜22日の米連邦公開市場委員会(FOMC)でも、FRBが利上げの再加速見送りや中止を決めるかが注目される。一時は0.5%利上げが既定路線とされたが、SVB破綻で市場の景色は一変。金融先物市場では15日に一時、見送りが約6割まで織り込まれた。

米国でも地銀の融資姿勢が厳しくなって経済成長が鈍化し、高インフレを押し下げるとの見方がある。15日の金先市場では、年内に4回分の利下げを織り込むという極端な動きもみられた。米国野村証券のようにFRBが22年6月から続けている量的引き締め(QT)を停止したり、減額したりするとの見方もある。

次回のFOMCでは参加者らによる経済見通しも公表される。前回22年12月時点で5.1%(中央値)としていた23年末見通しの修正に加え、年内利下げの可能性についてパウエル議長がどう説明するかにも注目が集まる。

{kind=link}