結局、あれは失言だったのだろうか。「年末から来年にかけて一段とチャレンジングになる」。2023年12月7日の参院財政金融委員会で、答弁に立った植田和男・日銀総裁の発言である。

その前日には、氷見野良三副総裁が「状況をよく見極めて(異次元緩和の)出口のタイミングや進め方を適切に判断する」と語っていた。「年末から来年にかけて」と時期に触れた植田氏の発言は、それを念押ししたかのように聞こえた。

マイナス金利の解除は近い。市場関係者が色めき立ったのも無理はない。

金融正常化への一歩遠のける

直後に、旧知の日銀OBからメールをもらった。「日銀の正副総裁があそこまで踏み込めば、12月に動かないわけがない」。日銀の常識からすれば、12月18〜19日の金融政策決定会合でマイナス金利の時代は終わる。そんな趣旨だった。

植田氏は日銀の常識に縛られないということだろうか。OBの予想に反し、12月の決定会合では何も起こらなかった。それどころか、次回1月22〜23日の決定会合でマイナス金利の解除がある、との見方も消えつつある。

「チャレンジング」発言は「今後の仕事の取り組み姿勢一般について」述べたものにすぎない。植田氏の釈明だ。自らつくり出した早期解除の予想を打ち消し、逆に金融正常化への一歩を遠のかせてしまった感は否めない。

日銀が06年3月に量的緩和政策を解除したときとは対照的だ。

当時、市場の予想は「4月解除」に集中していた。「量的緩和はもう終わりが近いということはどなたの目で見てもごらんになれる」。福井俊彦総裁が05年12月の講演でこう語ったのがきっかけだった。

小泉純一郎政権で官房長官を務めていた安倍晋三氏を中心に、政府が早期解除に強く反対していたころだ。特に安倍氏は「もし日銀が解除に踏み切るつもりなら、責任は取ってもらう」と公言してはばからなかった。

それだけに「日銀は政府の意向に配慮せざるを得ない」との見方が市場には根強くあった。4月解除は難しいかもしれない。そんな観測がくすぶり始めたところで、日銀は一気に「3月解除」に突き進んだ。

政府との対立が激しくなるリスクを取ってまで、福井日銀はなぜ早期の出口にこだわったのか。

量的緩和の解除に携わった日銀幹部の説明が印象的だった。「米連邦準備理事会(FRB)の『失敗』を繰り返さないためだ」

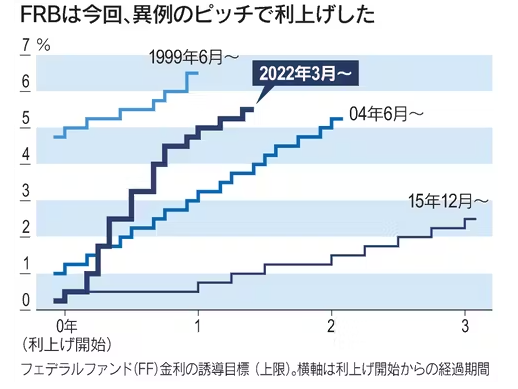

「失敗」とは、FRBがグリーンスパン議長の下で04年6月から2年間にわたって実施した利上げをさす。

米連邦公開市場委員会(FOMC)を開くたびに0.25%ずつ金利を上げるやり方は「メジャード(慎重な)ペース」と呼ばれた。透明な金融政策のお手本として、グリーンスパン氏が「マエストロ(巨匠)」とたたえられたのを覚えている人は多いだろう。

それに対し「グリーンスパン氏は利上げ開始のタイミングを誤った」と当初から批判的だったのが先の日銀幹部だ。金融を過度に緩和して住宅バブルを生み出したあと、政策転換が遅れたため、異例のペースでの引き締めを余儀なくされたという指摘だった。

急ピッチの利上げは、経済を急減速させるリスクと隣り合わせだ。実際、FRBが利上げを終えた2年後の08年秋にリーマン危機が起きた。

早めに量的緩和から抜け出し、ゆっくりとしたペースでの利上げをめざした福井日銀も「政策転換が早すぎた」と批判にさらされた。12年末に首相に就いた安倍氏がアベノミクスを打ち出し、当時の量的緩和をはるかに上回る異次元の金融緩和に踏み出したのは皮肉だ。

安倍派危機で政治的な風圧弱まる

新型コロナウイルスの収束後に襲ったインフレを止めるため、FRBは22年3月からの1年4カ月で計5.25%の急激な利上げを実施した。

インフレの強度を読み誤り、利上げの開始が遅れたパウエル議長への批判は、グリーンスパン氏が受けたのと同じだ。

日銀はいつマイナス金利の解除に踏み切るのか。自民党の安倍派が裏金問題で存亡の危機にあり、アベノミクスの継続を求める政治的な風圧はかつてほどではなくなった。

しかし、異次元緩和の出口に向かうタイミングの難しさは変わらない。早すぎても遅すぎても、経済に大きな混乱をもたらす。それは針の穴を通すようなきわどい作業になる。

「チャレンジング」発言は植田日銀の迷いを映しているように思えてならない。

{kind=link}