世界で株高に勢いがついている。米S&P500種株価指数は8日、2022年10月に付けた直近安値からの上昇率が2割に達し「強気相場」入りした。主要国の半数が強気圏にある。米景気減速が想定以上に緩やかな一方、物価は落ち着きつつあり金融政策への不透明感が薄れた。ただ半導体関連などの期待先行の株高で投資指標面の割高さも出ており、株高の持続性には疑問の声もある。

8日のS&P500は4293と10カ月ぶりの高値で引けた。10月半ばの安値(3577)からは20%高い。株式市場では過去1年の安値からの上昇率が2割を超すと強気相場入りとされ、経験則上、上昇トレンドが続きやすいといわれる。

「高インフレと景気後退が共存する警戒感は薄れてきた」。大和証券の壁谷洋和チーフグローバルストラテジストはこう指摘する。8日発表の米新規失業保険申請件数(週間)が26万1千件と市場予想を上回り、物価を押し上げてきた労働市場逼迫の緩和につながるとの見方が広がった。

市場では13〜14日の米連邦公開市場委員会(FOMC)では10会合連続で実施してきた利上げを見送るとの予想が多い。7月下旬の会合で再び利上げするものの、そこで打ち止めになるとの見方が広がっている。

3月の米銀シリコンバレーバンク(SVB)破綻後は融資絞り込みなどが景気後退ペースを速めるとの懸念が強まったが、それが現実となる前に米連邦準備理事会(FRB)が利下げに動きやすくなるとの見方が出ている。米連邦政府の債務上限問題も決着し、米ゴールドマン・サックスは12カ月以内の景気後退確率を25%に10ポイント引き下げた。

株高への「取り残される恐怖(FOMO)」で投資家が全般に強気に傾き始めたことも拍車をかけている。全米アクティブ投資家協会(NAAIM)がまとめる機関投資家の株式保有割合を示す株式持ち高指数は7日時点で90.07と1年半ぶりの高さになった。

米個人投資家協会(AAII)の週間調査では「今後6カ月で株式相場が上昇する」との回答が44.5%と1年7カ月ぶりの高水準。7項目で判断し投資家心理を測る米CNNの「フィア・アンド・グリード(恐怖と欲望)指数」はSVBショック前以来の「超強欲」水準にある。

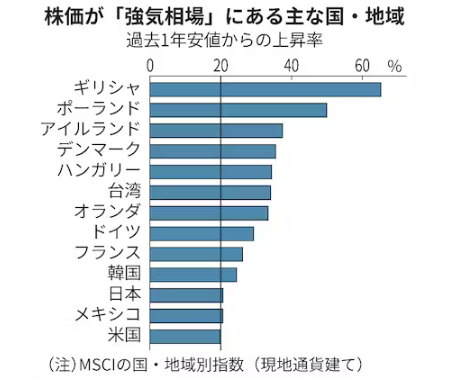

最大の経済大国の不透明感が薄れたことで、株高は世界に波及する。指数算出会社MSCIの全世界株指数(ACWI、現地通貨建て)を構成する47の国・地域指数で過去1年間の安値からの上昇率をそれぞれ調べると、半数の23カ国・地域で「強気相場」の水準だった。

急激な通貨安で株価が2倍以上になったトルコとエジプトを除くと、観光業に再興期待のあるギリシャ(65%)、ポーランド(50%)の回復が目立つ。ロシアのウクライナ侵攻の懸念から下げた分、持ち直しも大きかったとみられる。台湾(34%)やオランダ(33%)、韓国(25%)といった半導体関連株高の恩恵を受けやすい国の指数も大幅に上昇した。

バブル経済崩壊後の高値圏に回復した日本も21%高だ。MSCI全世界株指数も22年10月の安値から18%上昇し、強気相場入りが目前に迫る。

ただ株高持続には不透明感もある。S&P500の12カ月先予想PER(株価収益率)は足元で18.5倍まで上昇しており、過去10年平均を1ポイント近く上回る。米ニューヨークライフ・インベストメント・マネジメントのジェイ・ユーン最高投資責任者(CIO)は生成AI(人工知能)といったテーマを手掛かりにした半導体関連株の急騰が相場全体を押し上げているとして、「2000年代初頭のドットコムバブルで見られた急騰に類似しており持続可能ではない」という。

インフレについても、市場の期待通り落ち着くか懸念がある。カナダ銀行(中銀)は消費者物価指数(CPI)の前年同月比上昇率が4月、拡大に転じたことを受け、7日の会合で3会合ぶりに利上げに踏み切った。フィデリティ投信の重見吉徳マクロストラテジストは「経済成長のスピードが鈍化したままだと、再度利上げが意識され株価の調整が起きやすい」という。

{kind=link}