米連邦準備理事会(FRB)による金融政策のかじ取りが難しさを増している。インフレ抑制のために利上げを続ければ金融不安を強めかねず、バランスが問われる局面に入ってきた。総合的な引き締め度合いを試算した「影の金利」は政策金利で2%弱と実際の4.75〜5%に比べて低く、インフレが再加速するリスクを警告している。

金融不安がFRBの政策にもたらす影響について市場関係者の意見が割れている。

「信用供与は減少し、利上げ停止の圧力となる」(米調査会社ムーディーズ・アナリティクス)などと、銀行の融資減少が引き締め効果を生むとの観測が強まった一方、インフレ圧力の強さを重視し「景気後退に入ってもインフレとの戦いは終わらない」(米運用会社ブラックロック)とみる見解もなお有力だ。

どちらが正解か。手掛かりとなるのが「影の金利」と呼ばれるものだ。政策金利の上げ下げだけでなく、国債などを購入して中長期の金利を抑える量的緩和も含めた緩和効果をみる。

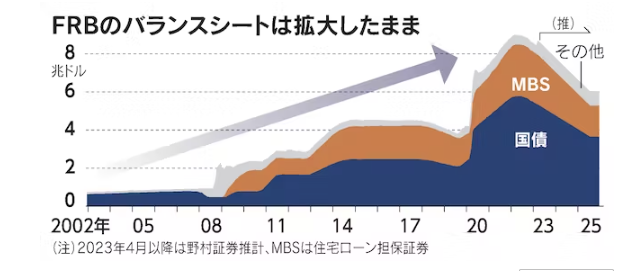

FRBは1年で4.75〜5%まで歴史的な速度で政策金利を引き上げてきた。対照的に、新型コロナウイルス禍への対応で米国債などを買い入れて約9兆ドル(約1200兆円)に膨らませた総資産の縮小はゆっくりとしたものだ。一時は8.3兆ドルまで減ったもののコロナ前の4兆ドルに比べ2倍以上の規模がある。国債を買って金利を抑える目的ではないが、3月には預金流出に苦しむ銀行への資金供給を増やし、総資産は8.7兆ドルに戻ってしまった。

野村証券がバーナンキFRB元議長による分析手法を使い「影の金利」を算出したところ、1.7%程度と5%程度の政策金利を大きく下回ることがわかった。国内総生産(GDP)の10%に相当する米国債を買うと長期金利を0.82%押し下げるという相関を適用したうえで、15年以降の長期金利と政策金利の関係も加味して計算した。

足元の金融不安の影響もしらべた。シカゴ連銀が算出するマネーの逼迫度合いを示す金融環境指数が悪化しており、3月の悪化幅からみると単純計算で0.6%程度の利上げに相当する。「影の金利」の1.7%程度に合計しても2.3%程度にとどまる。

インフレ率やGDPギャップなどから適正な政策金利水準を導く「テイラー・ルール」が示唆する水準は7.8%だ。野村の小清水直和氏は「経済全体では実質的に緩和的な金融環境が続いているような状態で、現状の金利水準では景気を抑える効果が限られる」と指摘する。

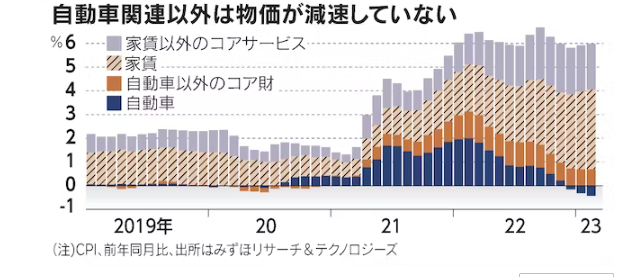

米国のインフレ圧力は強い。2月の米消費者物価指数(CPI)はエネルギーと食品を除くベースで前年同月比5.5%の上昇と、上昇率は5カ月連続で鈍化した。だがその中身をみると、ほとんどの項目で上昇が続く。

みずほリサーチ&テクノロジーズがCPIを「自動車」「自動車以外のコア財」「家賃」「家賃以外のコアサービス」に分類したところ、前年比で下落に転じたのは自動車のみにとどまる。自動車以外の財は上昇が続き、サービスの上昇率は5.3%と4カ月連続で加速した。みずほリサーチの小野亮氏は「インフレ定着の可能性が色濃く残存している」と指摘する。

米国の中堅・中小銀行からは預金が流出した。一見、マネーは収縮しているようにみえるが、大半は大手銀などに移っただけで「経済全体でみると潤沢」(大和証券の山本賢治氏)。政府がコロナ対策で配った給付金による家計貯蓄も残り、消費を支えている。FRBが引き締めの手を緩めればインフレの火を消せない危うさをはらむ。

による金融政策のかじ取りが難しさを増している。インフレ抑制のために利上げを続ければ金融不安を強めかねず、バランスが問われる局面に入ってきた。総合的な引き締め){kind=link}