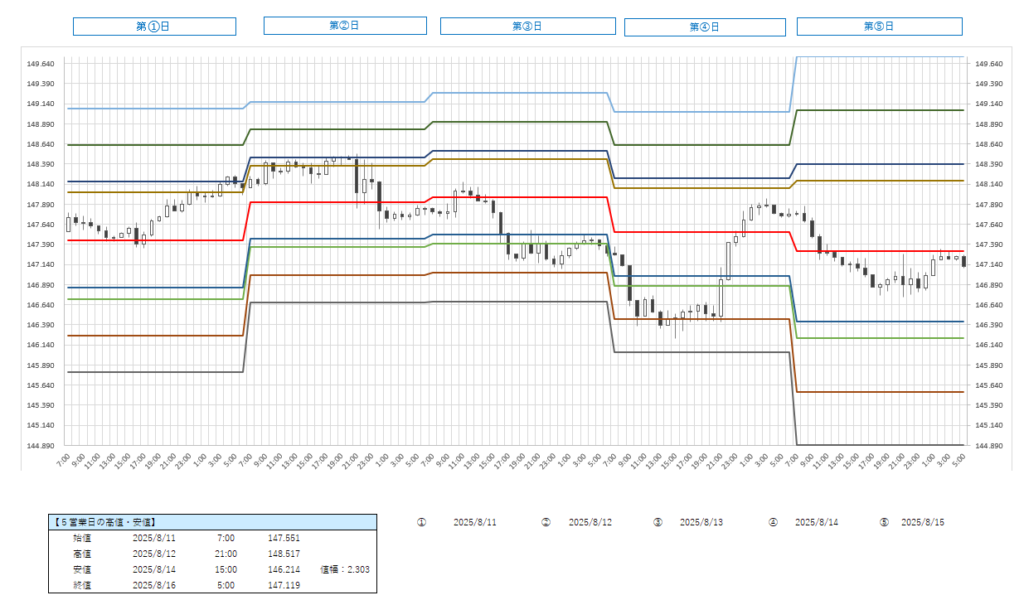

8/11

東京マーケットダイジェスト

休日配信なし

欧州マーケットダイジェスト

(11日終値:12日3時時点)

ドル・円相場:1ドル=147.99円(11日15時時点比△0.47円)

ユーロ・円相場:1ユーロ=171.83円(▲0.31円)

ユーロ・ドル相場:1ユーロ=1.1611ドル(▲0.0058ドル)

FTSE100種総合株価指数:9129.71(前営業日比△33.98)

ドイツ株式指数(DAX):24081.34(▲81.52)

10年物英国債利回り:4.565%(▲0.036%)

10年物独国債利回り:2.696%(△0.006%)

※△はプラス、▲はマイナスを表す。

(主な欧州経済指標)

特になし

(各市場の動き)

・ドル円は底堅い。時間外の米10年債利回りが4.25%台まで低下したことなどを手掛かりに円買い・ドル売りが先行。17時過ぎに一時147.35円と日通し安値を付けた。

ただ、売り一巡後は買い戻しが優勢に。市場では「明日12日以降に発表される米物価指標や15日に米アラスカ州で開かれる米露首脳会談の内容を見極めたいとして、持ち高を傾ける動きは限られた」「投機筋の円ロング(ドル円のショート)ポジションの巻き戻しが続いている」との声が聞かれた。

NY勢が本格参入すると全般ドル買いが活発化し、4日の高値148.09円を上抜けて一時148.11円まで上値を伸ばした。

・スイスフランは軟調。対ユーロでは一時0.9436フランと4月28日以来のユーロ高・フラン安水準を付けたほか、対ドルでは0.8132フラン、対円では181.99円までフラン安が進んだ。トランプ米大統領がスイスからの輸入品に39%の関税を課したことが嫌気されてフラン売りが優勢となった。

・ユーロドルは頭が重かった。東京午後には一時1.1676ドルまで値を上げたものの、前週末の高値1.1679ドルが目先レジスタンスとして意識されると失速した。本日11日は日本が祝日で休場。欧州でも夏休みムードが漂っており、目新しい取引材料に乏しい中でじりじりとユーロ売り・ドル買いが進んだ。前週末の安値1.1629ドルを下抜けると一時1.1590ドルまで値を下げた。

・ユーロ円は一進一退。日本時間夕刻に171.61円まで下落したあとは172.15円付近まで持ち直す場面もあったが、NY時間に入ると再び失速。24時前に一時171.55円と日通し安値を更新した。ドル円とユーロドルの値動きの影響を同時に受けたため、相場は大きな方向感が出なかった。

・ロンドン株式相場は3日ぶりに小反発。本日の中国株の上昇などを受けて英株にも買いが先行した。ただ、「ロシアとウクライナの停戦交渉について成り行きを見極めたい」との声が聞かれる中、買い一巡後は次第に値動きが鈍った。ブリティッシュ・アメリカン・タバコなど生活必需品株が買われたほか、HSBCなど金融株が値上がりした。

・フランクフルト株式相場は小幅続落。中国株相場の上昇などを受けて買いが先行したものの、次第に上値が重くなった。「ロシアとウクライナの停戦交渉について成り行きを見極めたい」として、積極的な買いが手控えられた面もあった。個別ではラインメタル(4.63%安)やハイデルベルク・マテリアルズ(2.70%安)、ザランド(2.09%安)などの下げが目立った。

・欧州債券相場は英国債が上昇した一方、独国債が下落した。

NYマーケットダイジェスト

(11日終値)

ドル・円相場:1ドル=148.15円(前営業日比△0.41円)

ユーロ・円相場:1ユーロ=172.07円(△0.04円)

ユーロ・ドル相場:1ユーロ=1.1615ドル(▲0.0026ドル)

ダウ工業株30種平均:43975.09ドル(▲200.52ドル)

ナスダック総合株価指数:21385.41(▲64.61)

10年物米国債利回り:4.28%(横ばい)

WTI原油先物9月限:1バレル=63.96ドル(△0.08ドル)

金先物12月限:1トロイオンス=3404.7ドル(▲86.6ドル)

※△はプラス、▲はマイナスを表す。

(主な米経済指標)

特になし

(各市場の動き)

・ドル円は続伸。明日12日の7月米消費者物価指数(CPI)や14日の7月米卸売物価指数(PPI)、15日の米露首脳会談を前にポジション調整目的の買いが入り、NY勢参入後も底堅い展開が続いた。市場では「投機筋の円ロング(ドル円のショート)ポジションの巻き戻しが続いている」との声も聞かれた。「トランプ米大統領は中国に対する関税措置の停止を90日間延長する大統領令に署名した」との報道も相場の支援材料となり、5時過ぎには一時148.25円と1日以来の高値を更新した。

・ユーロドルは続落。アジア市場では一時1.1676ドルまで値を上げたものの、前週末の高値1.1679ドルが目先レジスタンスとして意識されると失速した。NY市場では新規材料に乏しい中、じりじりとユーロ売り・ドル買いが進行。前週末の安値1.1629ドルを下抜けて一時1.1590ドルまで値を下げた。

・ユーロ円は小幅ながら続伸。日本時間夕刻に171.61円まで下落したあとは172.15円付近まで持ち直す場面もあったが、NY時間に入ると再び失速。24時前に一時171.55円と日通し安値を更新した。ただ、引けにかけては172.13円付近まで値を戻した。日本が祝日で、欧米でも夏休みムードが漂う中、終日大きな方向感は出なかった。

・米国株式市場でダウ工業株30種平均は反落。明日12日の7月米CPIや14日の7月米PPI、15日の米露首脳会談を前に、高値圏にあったハイテク株などに利益確定売りが出た。

ハイテク株の比率が高いナスダック総合株価指数は4日ぶりに反落。前週末に史上最高値を更新したあとだけに利益確定目的の売りが出やすかった。

・米国債券相場で長期ゾーンは横ばい。明日の7月米CPIの発表を前に様子見ムードが強く、相場は方向感に乏しい展開となった。

・原油先物相場は上昇。週末15日に約4年ぶりに行われる米露首脳会談を前に神経質な動き。一時停戦期待で原油先物が売られる場面もあったが、ゼレンスキー・ウクライナ大統領が領土譲渡に対しては拒否姿勢を貫いていることで、和平交渉が失敗するリスクもあり、僅かながら上昇して引けた。

・金先物相場は3日ぶりに反落。15日に予定されている約4年ぶりの米露首脳会談で、ウクライナとロシア間の停戦期待が安全資産とされる金先物への需要が後退させた。また、先週続伸して引けたことで、利食いが出やすい場面もあった。ただ、米連邦準備理事会(FRB)の利下げ期待が金利のつかない金先物の支えにはなっている。なお、トランプ米大統領が「金には関税をかけない」と発表したが、金先物の反応は限られた。

8/12

東京マーケットダイジェスト

ドル円:1ドル=148.34円(前営業日NY終値比△0.19円)

ユーロ円:1ユーロ=172.29円(△0.22円)

ユーロドル:1ユーロ=1.1614ドル(▲0.0001ドル)

日経平均株価:42718.17円(前営業日比△897.69円)

東証株価指数(TOPIX):3066.37(△42.16)

債券先物12月物:138.56円(▲0.06円)

新発10年物国債利回り:取引成立せず

※△はプラス、▲はマイナスを表す。

(主な国内経済指標)

<発表値> <前回発表値>

7月マネーストックM2

前年比 1.0% 0.9%

※改は改定値を表す。▲はマイナス。

(各市場の動き)

・ドル円は強含み。日経平均株価が史上最高値を更新したことが支えとなったほか、連休明けの本邦勢から買いが観測された。昨日高値の148.25円を上抜けて一時148.45円まで値を上げた。もっとも、値幅は40銭と狭く、今晩の7月米消費者物価指数(CPI)を前に積極的な動きは限られている模様。

・ユーロ円は伸び悩み。日本株の大幅上昇を受けて投資家のリスク志向が改善し、全般円売りが進行。ユーロ円は一時172.52円まで値を上げた。ただ、「中国がエヌビディアのH20チップ使用を控えるよう企業に要請」との一部報道が伝わり、株価が伸び悩むとつれる形で172.10円台まで上げ幅を縮めている。

・豪ドルは上値が重い。株高などを支えに対ドルで0.6526米ドル、対円で96.84円まで値を上げる場面があった。ただ、豪準備銀行(RBA)が予想通りながらも政策金利を0.25%引き下げることを決定すると失速。声明では今後の利下げについては慎重な姿勢を示したため、すぐに反発したが、中国とエヌビディアに関する一部報道が伝わると売りが再開。それぞれ0.6494米ドル、96.33円まで下落した。

・ユーロドルは小動き。東京市場では目立ったフローは見られず、1.1610-1.1629ドルの間での狭いレンジ取引となった。

・日経平均株価は5日続伸。米中の貿易協定への期待感から連休中に米国株が堅調に推移した影響を受けた。海外短期筋による株価指数先物への断続的な買いも観測され、指数は上げ幅を一時1100円超広げ、史上最高値を更新した。一方、中国・エヌビディアに関する一部報道で引けにかけては伸び悩んだ。

・債券先物相場は続落。日本の連休中に米国債券相場が下落し、連休明けの国内債券市場にも売りが波及した。

欧州マーケットダイジェスト

(12日終値:13日3時時点)

ドル・円相場:1ドル=147.76円(12日15時時点比▲0.58円)

ユーロ・円相場:1ユーロ=172.49円(△0.20円)

ユーロ・ドル相場:1ユーロ=1.1673ドル(△0.0059ドル)

FTSE100種総合株価指数:9147.81(前営業日比△18.10)

ドイツ株式指数(DAX):24024.78(▲56.56)

10年物英国債利回り:4.626%(△0.061%)

10年物独国債利回り:2.744%(△0.048%)

※△はプラス、▲はマイナスを表す。

(主な欧州経済指標)

<発表値> <前回発表値>

7月英雇用統計

失業率 4.4% 4.4%・改

失業保険申請件数

▲0.62万件 ▲1.55万件・改

4-6月英失業率

(ILO方式) 4.7% 4.7%

8月独ZEW景況感指数

34.7 52.7

8月ユーロ圏ZEW景況感指数

25.1 36.1

※改は改定値を表す。▲はマイナス。

(各市場の動き)

・ユーロドルは底堅い動き。欧州勢が加わる時間帯に入ると全般ドル買いが先行。8月独ZEW景況感指数が34.7と予想の39.8を下回ったことも相場の重しとなり、一時1.1599ドルと日通し安値を更新した。

ただ、前日の安値1.1590ドルが目先サポートとして意識されると買い戻しが優勢に。注目の7月米消費者物価指数(CPI)が前年比で予想を下回ったこともドル売りを促した。エネルギーと食品を除くコア指数が前年比で予想を上回り、米10年債利回りが上昇に転じるとユーロ売り・ドル買いが強まる場面もあったが、反応は一時的だった。

その後、トランプ米大統領が自身のSNSに「パウエル米連邦準備理事会(FRB)議長は今すぐ金利を引き下げなければならない」「FRB本部改修をめぐりパウエルFRB議長の提訴容認を検討」と投稿すると全般ドル売りが活発化。「米労働省労働統計局(BLS)の次期局長に指名されたEJアントニー氏は月次の雇用統計の公表停止を提案した」との報道もドル売りを促した。前日の高値1.1676ドルを上抜けると一時1.1697ドルまで上値を伸ばした。

・ドル円は売買が交錯したあと下落した。今回の米CPIは関税の影響などから強い結果になるのではとの思惑から全般ドル買いが先行。21時30分前に一時148.52円と1日以来の高値を更新した。

ただ、指標結果が強弱入り混じる結果になると売りと買いが交錯。147円台後半から148円台半ばでの一進一退の動きとなった。そのあとはトランプ米大統領によりBLSの次期局長に指名されたEJアントニー氏が「月次の雇用統計の公表停止を提案した」ことが伝わり、ドル売りが活発化。0時30分過ぎに一時147.58円と日通し安値を付けた。

・ユーロ円はドル円とユーロドルの値動きの影響を同時に受けたため、しばらくは大きな方向感が出なかった。ただ、ロンドン16時(日本時間24時)のフィキシングに向けてユーロ買いのフローが観測されると次第に強含んだ。0時30分前には一時172.86円と日通し高値を更新した。

・ロンドン株式相場は小幅続伸。日本や中国などアジア株相場が上昇すると投資家心理が強気に傾き、英株にも買いが先行した。時間外の米株価指数先物の上昇も相場の支援材料。リオ・ティントやアングロ・アメリカンなど素材株が買われたほか、BPやシェルなどエネルギー株が値上がりした。

・フランクフルト株式相場は小幅ながら3日続落。日本や中国などアジア株相場の上昇を受けて独株にも買いが先行したものの、買い一巡後は徐々に上値が重くなり下げに転じた。個別ではSAP(6.96%安)やハノーバー再保険(3.46%安)、ドイツ証券取引所(3.18%安)などの下げが目立った。

・欧州債券相場は下落。

NYマーケットダイジェスト

(12日終値)

ドル・円相場:1ドル=147.84円(前営業日比▲0.31円)

ユーロ・円相場:1ユーロ=172.60円(△0.53円)

ユーロ・ドル相場:1ユーロ=1.1675ドル(△0.0060ドル)

ダウ工業株30種平均:44458.61ドル(△483.52ドル)

ナスダック総合株価指数:21681.91(△296.51)

10年物米国債利回り:4.29%(△0.01%)

WTI原油先物9月限:1バレル=63.17ドル(▲0.79ドル)

金先物12月限:1トロイオンス=3399.0ドル(▲5.7ドル)

※△はプラス、▲はマイナスを表す。

(主な米経済指標)

<発表値> <前回発表値>

7月米消費者物価指数(CPI)

(前月比) 0.2% 0.3%

(前年同月比) 2.7% 2.7%

エネルギーと食品を除くコア指数

(前月比) 0.3% 0.2%

(前年同月比) 3.1% 2.9%

7月米財政収支

2911億ドルの赤字 270億ドルの黒字

※改は改定値、▲はマイナスを表す。

(各市場の動き)

・ユーロドルは3日ぶりに反発。21時前に一時1.1599ドルと日通し安値を付けたものの、前日の安値1.1590ドルが目先サポートとして意識されると買い戻しが優勢に。注目の7月米消費者物価指数(CPI)が前年比で予想を下回ったこともドル売りを促した。エネルギーと食品を除くコア指数が前年比で予想を上回り、米10年債利回りが上昇に転じるとユーロ売り・ドル買いが強まる場面もあったが、反応は一時的だった。なお、市場では「警戒していたほどの物価上昇圧力が見られなかった」との声が聞かれた。

その後、トランプ米大統領が自身のSNSに「パウエル米連邦準備理事会(FRB)議長は今すぐ金利を引き下げなければならない」「FRB本部改修をめぐりパウエルFRB議長の提訴容認を検討」と投稿するとドル売りが進行。「米労働省労働統計局(BLS)の次期局長に指名されたEJアントニー氏は月次の雇用統計の公表停止を提案した」との報道もドル売りを促した。前日の高値1.1676ドルを上抜けると一時1.1697ドルまで上値を伸ばした。

・ドル円は3日ぶりに反落。「今回の米CPIは関税の影響で強い結果になるのでは」との思惑が浮上する中、全般ドル買いが先行。21時30分前に一時148.52円と1日以来の高値を付けた。

ただ、指標結果が強弱入り混じる内容だったことが分かると売買が交錯し、147円台後半から148円台半ばでの一進一退の動きに。そのあとはBLSの次期局長に指名されたEJアントニー氏が「月次の雇用統計の公表停止を提案した」ことが伝わり、全般ドル売りが活発化した。0時30分過ぎに一時147.58円と日通し安値を付けた。

主要通貨に対するドルの値動きを示すドルインデックスは21時前に付けた高値98.62から97.90の安値まで低下した。

・ユーロ円は3日続伸。特に新規のユーロ買い材料は伝わらなかったが、ロンドン16時(日本時間24時)のフィキシングにかけてはユーロ買いのフローが目立った。0時30分前には一時172.86円と日通し高値を更新した。

・米国株式市場でダウ工業株30種平均は反発。7月米CPIは強弱入り混じる内容となったが、市場が警戒していたほどの物価上昇圧力が見られなかったことから、9月にFRBが利下げに動くとの期待が強まり株買いが広がった。

ハイテク株の比率が高いナスダック総合株価指数も反発し、史上最高値で取引を終えた。多くの機関投資家が運用指標とするS&P500種株価指数も過去最高値を更新した。

・米国債券相場で長期ゾーンは小幅下落。7月米CPIの結果が強弱入り混じる結果になると売りと買いが交錯し、相場は方向感が出なかった。

・原油先物相場は反落。米国の中国への関税適用の停止期間が延長したことで、今後の原油需要への期待で上昇する場面もあったが、週末の米露首脳会談を控え利食い売りが上値を抑えた。なお、注目された米CPIはまちまちの結果となったこともあり、原油先物価格への影響は限られた。

・金先物相場は続落。7月の米CPIが発表され米金利が低下すると、金利のつかない金先物には買いが集まった。ただ、米金利がその後上昇に転じると、金先物の上値が抑えられた。その後、トランプ大統領によりBLSの次期局長に指名されたEJアントニー氏が、月次の雇用統計の公表停止を提案したことが伝わると、米国の信頼性の低下懸念で安全資産とされる金先物にも買いが入り、下げ幅を縮め小幅に続落して引けた。

8/13

東京マーケットダイジェスト

ドル円:1ドル=147.93円(前営業日NY終値比△0.09円)

ユーロ円:1ユーロ=172.76円(△0.16円)

ユーロドル:1ユーロ=1.1679ドル(△0.0004ドル)

日経平均株価:43274.67円(前営業日比△556.50円)

東証株価指数(TOPIX):3091.91(△25.54)

債券先物9月物:138.36円(▲0.20円)

新発10年物国債利回り:1.515%(△0.015%)

※△はプラス、▲はマイナスを表す。

(主な国内経済指標)

<発表値> <前回発表値>

7月企業物価指数

前月比 0.2% ▲0.1%・改

前年比 2.6% 2.9%

※改は改定値を表す。▲はマイナス。

(各市場の動き)

・ドル円は小高い。日経平均株価が連日で史上最高値を更新し大幅高となると全般円売りが進行。本邦実需勢の買いも重なり一時148.17円まで値を上げた。もっとも、本邦長期金利が上昇したことで次第に上値が重くなり147.80円台まで押し戻された。

・ユーロ円は伸び悩み。日本株の大幅上昇を受けてリスクオンの円売りが広がった流れに沿った。一時173.02円まで上昇したが、本邦金利上昇を受けて次第に上値が重くなった。

・ユーロドルは小動き。1.1670-90ドルの狭いレンジ取引に留まるなど、東京市場での動意は薄かった。

・日経平均株価は6日続伸し、連日で史上最高値を更新。昨日の米国株が上昇したことが買い安心感につながった。半導体関連株のアドバンテストやファナック、そしてソニーグループなど主力株が総じて堅調に推移し、指数を押し上げた。

・債券先物相場は3日続落。昨日の米国債券相場が下落した流れを引き継いだ。日経平均株価が連日で史上最高値を更新したことに伴い、相対的に安全資産とされる債券は売りに押されたほか、5年債入札が低調だったことも売りにつながった。

欧州マーケットダイジェスト

(13日終値:14日3時時点)

ドル・円相場:1ドル=147.39円(13日15時時点比▲0.54円)

ユーロ・円相場:1ユーロ=172.51円(▲0.25円)

ユーロ・ドル相場:1ユーロ=1.1704ドル(△0.0025ドル)

FTSE100種総合株価指数:9165.23(前営業日比△17.42)

ドイツ株式指数(DAX):24185.59(△160.81)

10年物英国債利回り:4.589%(▲0.037%)

10年物独国債利回り:2.680%(▲0.064%)

※△はプラス、▲はマイナスを表す。

(主な欧州経済指標)

<発表値> <前回発表値>

7月独卸売物価指数(WPI)

前月比 ▲0.1% 0.2%

7月独消費者物価指数(CPI)改定値

(前月比) 0.3% 0.3%

(前年同月比) 2.0% 2.0%

※改は改定値を表す。▲はマイナス。

(各市場の動き)

・ドル円は頭が重かった。アジア市場では一時148.17円まで値を上げたものの、前日の高値148.52円が目先レジスタンスとして意識されると上値が重くなった。ベッセント米財務長官が「米金利は今より1.50-1.75%低い水準にあるべき」「9月の0.50%利下げの可能性は高い」と発言すると、米長期金利の低下とともにドル売りが出た。また、植田日銀総裁と話したことを明らかにしたうえで、「日本はインフレ問題を抑える必要がある」と述べると「日銀に利上げを促したのではないか」との思惑が浮上し、円買いを誘った。24時過ぎには一時147.09円と日通し安値を更新した。

なお、トランプ米大統領は「米金利は1%であるべき」などと発言したものの、ベッセント米財務長官の発言が伝わったあとだけに、相場の反応は限られた。

・ユーロドルは底堅い動き。米連邦準備理事会(FRB)が9月にも利下げを決めるとの観測が高まる中、ユーロ買い・ドル売りが進行。19時前に一時1.1730ドルと日通し高値を付けた。

ユーロ円やユーロポンドなど一部ユーロクロスの下落につれた売りが出ると1.1693ドル付近まで伸び悩む場面もあったが、米長期金利の指標となる米10年債利回りが4.22%台まで低下すると再びユーロ買い・ドル売りが優勢に。23時30分過ぎには1.1724ドル付近まで持ち直した。

・ユーロ円はさえない。ベッセント米財務長官の発言を受けて、日銀の追加利上げ観測が高まると円買い・ユーロ売りが優勢に。23時過ぎに一時172.24円と日通し安値を付けた。

・ロンドン株式相場は3日続伸し、史上最高値を更新した。前日の米国株や本日の日本株などの上昇を受けて、投資家心理が強気に傾くと英株にも買いが入った。アストラゼネカやグラクソスミスクラインなど医薬品株が買われたほか、リオ・ティントやグレンコアなど素材株の一角に買いが入った。

・フランクフルト株式相場は4日ぶりに反発。FRBが9月にも利下げを決めるとの観測を支えに前日の米国株や本日の日本株が上昇すると、投資家がリスク選好姿勢を強めた。個別ではバイエル(3.24%高)やフレゼニウス(3.19%高)、SAP(3.02%高)などの上昇が目立った。

・欧州債券相場は上昇した。米債高につれた。

NYマーケットダイジェスト

(13日終値)

ドル・円相場:1ドル=147.38円(前営業日比▲0.46円)

ユーロ・円相場:1ユーロ=172.50円(▲0.10円)

ユーロ・ドル相場:1ユーロ=1.1705ドル(△0.0030ドル)

ダウ工業株30種平均:44922.27ドル(△463.66ドル)

ナスダック総合株価指数:21713.14(△31.24)

10年物米国債利回り:4.23%(▲0.06%)

WTI原油先物9月限:1バレル=62.65ドル(▲0.52ドル)

金先物12月限:1トロイオンス=3408.3ドル(△9.3ドル)

※△はプラス、▲はマイナスを表す。

(主な米経済指標)

<発表値> <前回発表値>

MBA住宅ローン申請指数

(前週比) 10.9% 3.1%

※改は改定値、▲はマイナスを表す。

(各市場の動き)

・ドル円は続落。ベッセント米財務長官が「米金利は今より1.50-1.75%低い水準にあるべき」「9月の0.50%利下げの可能性は高い」と発言すると、米早期利下げ観測が高まりドル売りが進行。さらに、ベッセント氏が植田日銀総裁と話したことを明らかにしたうえで、「日本はインフレ問題を抑える必要がある」と述べると「日銀に利上げを促したのではないか」との思惑が浮上し、円買いを促した。24時過ぎには一時147.09円と日通し安値を更新した。

なお、シカゴ・マーカンタイル取引所(CME)グループがFF金利先物の動向に基づき算出する「フェドウオッチ」によると、次回9月の米連邦公開市場委員会(FOMC)で0.25%の利下げを予想する確率は93.8%、0.50%の利下げ確率は6.2%となり、9月の利下げを完全に織り込んだ。

ただ、売り一巡後は下げ渋る展開に。米長期金利の低下が一服したことなどが相場を下支えし、147.51円付近まで下値を切り上げる場面があった。

・ユーロドルは続伸。欧州市場では一時1.1730ドルと日通し高値を付けたものの、NY市場に入ると伸び悩んだ。ユーロ円やユーロポンドなど一部ユーロクロスの下落につれた売りが出ると1.1693ドル付近まで下押しした。その後の戻りも1.1724ドル付近にとどまった。

・ユーロ円は4日ぶりに小反落。ベッセント米財務長官の発言を受けて、日銀の追加利上げ観測が高まると円買い・ユーロ売りが優勢に。23時過ぎに一時172.24円と日通し安値を付けた。その後の戻りも172.60円付近にとどまった。

・米国株式市場でダウ工業株30種平均は続伸。前日の7月米消費者物価指数(CPI)の結果やベッセント米財務長官の発言を受けて、9月に米連邦準備理事会(FRB)が利下げに動くとの期待が高まると株買いが広がった。

ハイテク株の比率が高いナスダック総合株価指数も続伸し、史上最高値で取引を終えた。多くの機関投資家が運用指標とするS&P500種株価指数も過去最高値を更新した。

・米国債券相場で長期ゾーンは反発。前日の7月米CPIの結果やベッセント米財務長官の発言を受けて、米早期利下げ観測が高まると債券買いが優勢となった。

・原油先物相場は続落。国際エネルギー機関(IEA)が発表した月報で、2026年は記録的な供給過剰に直面すると予想したことで上値が重く始まった。その後、米エネルギー省(EIA)が発表した週間石油在庫では、原油在庫が大幅な積み増しとなると下げ幅を広げ続落して引けた。

・金先物相場は3日ぶり反発。昨日の米CPI発表後から、インフレ高進への警戒感が和らぎ米金利低下に伴いドルが軒並み軟調に推移した。ドルで取引される金先物は割安感もあり、3日ぶりに反発して引けた。続落していたこともあり、利食いの買いも出やすかった。

8/14

東京マーケットダイジェスト

ドル円:1ドル=146.47円(前営業日NY終値比▲0.91円)

ユーロ円:1ユーロ=171.39円(▲1.11円)

ユーロドル:1ユーロ=1.1702ドル(▲0.0003ドル)

日経平均株価:42649.26円(前営業日比▲625.41円)

東証株価指数(TOPIX):3057.95(▲33.96)

債券先物9月物:137.97円(▲0.39円)

新発10年物国債利回り:1.550%(△0.035%)

※△はプラス、▲はマイナスを表す。

(主な国内経済指標)

特になし

(各市場の動き)

・ドル円は売り優勢。昨日のベッセント米財務長官の発言をきっかけに米利下げ観測と日銀の利上げ観測が高まるなか、円買い・ドル売りが先行。日経平均株価が軟調に推移したことも重しとなり、目先のサポートとして意識されていた5日安値の146.62円を下抜けて146.21円まで下げ足を速め、7月24日以来の安値を更新した。

・ユーロ円は売り優位。日銀の早期利上げ観測や日本株安を背景に円が全面高となった流れに沿った。ユーロ円は一時171.13円まで下落したほか、ポンド円は198.60円、豪ドル円は95.74円、NZドル円は87.28円までそれぞれ大きく値を下げた。

・ユーロドルは小動き。円がらみの取引が中心となったため、ユーロドル自体は1.1697-1.1715ドルの狭いレンジ取引となった。

・日経平均株価は7営業日ぶりに反落。足元で史上最高値を更新し続けるなど高値警戒感もあり、目先の利益を確定する売りが活発化した。日銀の利上げ観測が高まっていることも利食い売りの材料にされた。

・債券先物相場は4日続落。昨日の米国債券相場が上昇した流れを引き継いで買いが先行したものの、日銀の早期利上げ観測から一巡後は売りが優勢となった。

欧州マーケットダイジェスト

(14日終値:15日3時時点)

ドル・円相場:1ドル=147.86円(14日15時時点比△1.39円)

ユーロ・円相場:1ユーロ=172.07円(△0.68円)

ユーロ・ドル相場:1ユーロ=1.1637ドル(▲0.0065ドル)

FTSE100種総合株価指数:9177.24(前営業日比△12.01)

ドイツ株式指数(DAX):24377.50(△191.91)

10年物英国債利回り:4.641%(△0.051%)

10年物独国債利回り:2.712%(△0.032%)

※△はプラス、▲はマイナスを表す。

(主な欧州経済指標)

<発表値> <前回発表値>

6月英国内総生産(GDP)

(前月比) 0.4% ▲0.1%

4-6月期英GDP速報値

(前期比) 0.3% 0.7%

(前年同期比) 1.2% 1.3%

6月英鉱工業生産

(前月比) 0.7% ▲1.3%・改

(前年同月比) 0.2% ▲0.2%・改

6月英製造業生産指数

(前月比) 0.5% ▲1.0%

6月英商品貿易収支

221.56億ポンドの赤字 220.51億ポンドの赤字・改

6月英貿易収支

50.15億ポンドの赤字 45.48億ポンドの赤字・改

7月スイス生産者輸入価格

(前月比) ▲0.2% ▲0.1%

7月仏消費者物価指数(CPI)改定値

前月比 0.2% 0.2%

前年比 1.0% 1.0%

4-6月期ユーロ圏域内総生産(GDP)改定値

(前期比) 0.1% 0.1%

(前年同期比) 1.4% 1.4%

6月ユーロ圏鉱工業生産

(前月比) ▲1.3% 1.1%・改

(前年比) 0.2% 3.1%・改

※改は改定値を表す。▲はマイナス。

(各市場の動き)

・ドル円は底堅い動き。アジア市場では日銀の早期利上げ観測を背景に一時146.21円まで円高・ドル安が進んだものの、7月24日の安値145.86円がサポートとして働くと下げ渋った。欧州市場に入ると、146円台半ばでのもみ合いが続いたものの、NY市場に入ると米インフレ指標の上振れをきっかけに上昇した。東京時間の高値147.42円を上抜けると一時147.91円まで上値を伸ばした。

米労働省がこの日発表した7月米卸売物価指数(PPI)は前月比0.9%/前年比3.3%と予想の前月比0.2%/前年比2.5%を大きく上回り、食品とエネルギーを除くコア指数も前月比0.9%/前年比3.7%と予想の前月比0.2%/前年比2.9%を大幅に上回る強い数字となった。これまで高まっていた米連邦準備理事会(FRB)による利下げ観測が後退したことからドルが買い戻される展開となった。

なお、米長期金利の指標となる米10年債利回りは4.29%台まで上昇した。

・ユーロドルは軟調。デイリー米サンフランシスコ連銀総裁が「来月の大幅な利下げは適切とは考えていない」「0.50%の利下げは不必要な緊急性のシグナルを送ることになる」と発言したことを受けて、ユーロ売り・ドル買いが先行。NY市場に入り、予想を上回る米PPIを受けて全般ドル買いが活発化すると、一時1.1631ドルと日通し安値を付けた。主要通貨に対するドルの値動きを示すドルインデックスは一時98.32まで上昇した。

・ユーロ円は下値が堅かった。日本時間夕刻に一時170.97円と日通し安値を付けたものの、売り一巡後は買い戻しが優勢に。0時30分前には172.20円付近まで持ち直した。ドル円の上昇につれた買いが入った。

・ロンドン株式相場は小幅ながら4日続伸し、史上最高値を更新した。米早期利下げ観測を背景に前日の米国株が上昇すると英株にも買いが入った。ただ、指数は史上最高値圏にあるだけに利益確定目的の売りも出やすく、上値は限定的だった。英中銀(BOE)が利下げを進めにくくなるとの見方も相場の上値を抑えた。

・フランクフルト株式相場は続伸。FRBが9月にも利下げを決めるとの観測を支えに前日の米国株が上昇すると、投資家がリスク選好姿勢を強めた。個別ではラインメタル(2.76%高)やエアバス(2.31%高)、アリアンツ(2.14%高)などの上昇が目立った。

・欧州債券相場は下落した。米債安につれた。

NYマーケットダイジェスト

(13日終値)

ドル・円相場:1ドル=147.76円(前営業日比△0.38円)

ユーロ・円相場:1ユーロ=172.11円(▲0.39円)

ユーロ・ドル相場:1ユーロ=1.1648ドル(▲0.0057ドル)

ダウ工業株30種平均:44911.26ドル(▲11.01ドル)

ナスダック総合株価指数:21710.67(▲2.47)

10年物米国債利回り:4.28%(△0.05%)

WTI原油先物9月限:1バレル=63.96ドル(△1.31ドル)

金先物12月限:1トロイオンス=3383.2ドル(▲25.1ドル)

※△はプラス、▲はマイナスを表す。

(主な米経済指標)

<発表値> <前回発表値>

7月米卸売物価指数(PPI)

(前月比) 0.9% 0.0%

(前年比) 3.3% 2.3%

食品とエネルギーを除くコア指数

(前月比) 0.9% 0.0%

(前年比) 3.7% 2.6%

前週分の米新規失業保険申請件数

22.4万件 22.7万件

※改は改定値、▲はマイナスを表す。

(各市場の動き)

・ドル円は3日ぶりに反発。米労働省がこの日発表した7月米卸売物価指数(PPI)は前月比0.9%/前年比3.3%と予想の前月比0.2%/前年比2.5%を大きく上回り、食品とエネルギーを除くコア指数も前月比0.9%/前年比3.7%と予想の前月比0.2%/前年比2.9%を大幅に上回る強い数字となった。これまで高まっていた米連邦準備理事会(FRB)による大幅利下げ観測が後退したことからドルが買い戻される展開となった。東京時間の高値147.42円を上抜けると一時147.96円まで上値を伸ばした。ただ、前日の高値148.17円には届かなかった。

・ユーロドルは3日ぶりに反落。デイリー米サンフランシスコ連銀総裁が「来月の大幅な利下げは適切とは考えていない」「0.50%の利下げは不必要な緊急性のシグナルを送ることになる」と発言したことを受けて、ドル買い戻しが先行。米インフレ指標の上振れをきっかけに米長期金利が上昇すると全般ドル買いが活発化し、一時1.1631ドルと日通し安値を付けた。主要通貨に対するドルの値動きを示すドルインデックスは一時98.32まで上昇した。

なお、米長期金利の指標となる米10年債利回りは4.2946%前後まで上昇した。

・ユーロ円は続落。日銀の早期利上げ観測を背景に一時170.97円まで売られた影響が残った。ただ、NY市場に限れば下値の堅さが目立った。ドル円の上昇につれた買いが優勢になると、172.20円付近まで下げ渋る場面があった。

・米国株式市場でダウ工業株30種平均は3日ぶりに小反落。7月米PPIが予想を大幅に上回ると、インフレ懸念が改めて広がり売りが出た。ただ、9月の利下げ観測は根強く、売り一巡後は下げ渋った。指数は上昇に転じる場面もあった。

ハイテク株の比率が高いナスダック総合株価指数も3日ぶりに小反落した。連日で史上最高値を更新したあとだけに、利益確定目的の売りも出やすかった。

・米国債券相場で長期ゾーンは反落。7月米PPIが予想を大幅に上回るとFRBによる大幅利下げ観測が後退し、債券売りが広がった。

・原油先物相場は3日ぶりに反発。明日から始まるトランプ米大統領とプーチン露大統領の首脳会談を控え買い戻しが優勢となった。前日には6月以来の水準まで原油価格が下落したこともあり、値ごろ感からも買いが出やすかった。

・金先物相場は反落。7月米PPIが市場予想を大幅に上回ると、FRBの利下げが慎重になるとの思惑から米金利が上昇し、金利のつかない金先物は売られ上値が重くなった。NY午後に入るとドルが上げ幅を広げ、ドルで取引される金先物には割高感が生じたこともあり反落して引けた。

8/15

東京マーケットダイジェスト

ドル円:1ドル=147.15円(前営業日NY終値比▲0.61円)

ユーロ円:1ユーロ=171.74円(▲0.37円)

ユーロドル:1ユーロ=1.1671ドル(△0.0023ドル)

日経平均株価:43378.31円(前営業日比△729.05円)

東証株価指数(TOPIX):3107.68(△49.73)

債券先物9月物:137.91円(▲0.06円)

新発10年物国債利回り:1.560%(△0.010%)

※△はプラス、▲はマイナスを表す。

(主な国内経済指標)

<発表値> <前回発表値>

4-6月期実質国内総生産(GDP)速報値

前期比 0.3% 0.1%・改

前期比年率 1.0% 0.6%・改

対外対内証券売買契約等の状況(前週)

対外中長期債

2549億円の取得超 5270億円の処分超・改

対内株式

4893億円の取得超 1939億円の取得超・改

6月鉱工業生産・確報値

前月比 2.1% 1.7%

前年比 4.4% 4.0%

6月設備稼働率

前月比 ▲1.8% 2.0%

※改は改定値を表す。▲はマイナス。

(各市場の動き)

・ドル円は軟調。本邦の4-6月期実質国内総生産(GDP)速報値が前期比+0.3%/前年比+1.0%と予想を上回る伸びとなったほか、前回分も上方修正された。これを受け、日銀が利上げに動きやすくなるとの見方から円買いが強まると、お盆休みで取引量が限られる中、147.05円まで下落した。時間外の米10年債利回りが4.26%台まで低下したことも重しとなったもよう。

・ユーロドルは小高い。米長期金利の低下をながめ、15時過ぎに1.1674ドルまで上値を広げた。ドル円でのドル売りが進んだことも追い風となったもよう。

・ユーロ円も軟調。本邦GDP後に円高となった影響を受けて171.51円まで下落。なお、日経平均は堅調推移するも反応は薄かった。ただ、その後はユーロドルの小幅高となった影響で下げ渋った。

・日経平均株価は反発。前日に下落した反動で買いが先行すると、国内景気の底堅さもあり堅調に推移。取引時間中・終値共に史上最高値を更新した。TOPIXも取引時間中・終値で史上最高値を更新している。

・債券先物相場は5日続落。前日の米物価指標を受けて長期金利が上昇(債券価格は下落)した流れを引き継いで始まると、本邦GDPの強い結果をあり、債券は売りが優勢となった。日経平均やTOPIXが取引時間中に史上最高値を更新したことも、相対的に安全資産とされる債券の重しとなった。

欧州マーケットダイジェスト

(15日終値:16日3時時点)

ドル・円相場:1ドル=147.23円(15日15時時点比△0.08円)

ユーロ・円相場:1ユーロ=172.33円(△0.59円)

ユーロ・ドル相場:1ユーロ=1.1704ドル(△0.0033ドル)

FTSE100種総合株価指数:9138.90(前営業日比▲38.34)

ドイツ株式指数(DAX):24359.30(▲18.20)

10年物英国債利回り:4.696%(△0.056%)

10年物独国債利回り:2.788%(△0.076%)

※△はプラス、▲はマイナスを表す。

(主な欧州経済指標)

特になし

(各市場の動き)

・ドル円は下値が堅かった。時間外の米長期金利が低下すると円買い・ドル売りが先行。17時過ぎに一時146.92円まで値を下げた。

NY時間発表の8月米NY連銀製造業景気指数や7月米輸入物価指数が予想を上回ると米長期金利の上昇とともに147.27円付近まで下げ渋ったものの、米長期金利が低下に転じるとすぐに失速。21時30分過ぎには一時146.74円と日通し安値を更新した。

ただ、その後米ミシガン大学が発表した期待インフレ率が予想を上回ると米長期金利の上昇とともに再びドル買いが優勢に。2時30分過ぎには147.33円付近まで持ち直した。総じて米長期金利の動向に一喜一憂する展開が続いた。

・ユーロドルは強含み。独長期金利の上昇などを手掛かりにユーロ買い・ドル売りが先行。米経済指標の発表後は米金利に追随した動きとなり、23時30分過ぎに一時1.1715ドルと前日の高値に面合わせした。

ただ、そのあとは複数回にわたり前日高値の1.1715ドル突破を試したものの、上抜けることが出来ずに伸び悩んだ。米長期金利の上昇も相場の重しとなり、1.1699ドル付近まで下押しする場面があった。

なお、米連邦公開市場委員会(FOMC)で投票権を有するグールズビー米シカゴ連銀総裁は「1カ月分のPPIやCPI、輸入物価に過剰反応するべきではないが、懸念すべき点はある」と述べたと伝わった。

・ユーロ円は底堅い動き。東京午後に一時171.51円と日通し安値を付けたものの、売り一巡後は買い戻しが優勢に。オセアニア時間の高値172.25円を上抜けて一時172.38円まで値を上げた。ドル円の下げ渋りやユーロドルの上昇につれた買いが入った。

・ロンドン株式相場は5日ぶりに反落。前日の米国株や本日の日本株の上昇を受けて、投資家心理が改善すると英株にも買いが先行したものの、徐々に上値が重くなった。連日で史上最高値を更新していただけに、利益確定目的の売りが出やすかった。HSBCホールディングスやスタンダード・チャータードなど金融株が売られた半面、リオ・ティントやアングロ・アメリカンなど素材株が買われた。

・フランクフルト株式相場は3日ぶりに小反落。前日の米国株や本日の日本株の上昇を受けて欧州株にも買いが先行した。ただ、中盤以降は週末を控えたポジション調整目的の売りなどが出たため、小幅ながら下げに転じた。個別ではシーメンス・エナジー(3.05%安)やザランド(1.53%安)、エーオン(1.25%安)などの下げが目立った。

・欧州債券相場は下落した。米債安につれた。

NYマーケットダイジェスト

(15日終値)

ドル・円相場:1ドル=147.19円(前営業日比▲0.57円)

ユーロ・円相場:1ユーロ=172.18円(△0.07円)

ユーロ・ドル相場:1ユーロ=1.1703ドル(△0.0055ドル)

ダウ工業株30種平均:44946.12ドル(△34.86ドル)

ナスダック総合株価指数:21622.98(▲87.69)

10年物米国債利回り:4.32%(△0.04%)

WTI原油先物9月限:1バレル=62.80ドル(▲1.16ドル)

金先物12月限:1トロイオンス=3382.6ドル(▲0.6ドル)

※△はプラス、▲はマイナスを表す。

(主な米経済指標)

<発表値> <前回発表値>

7月米小売売上高

(前月比) 0.5% 0.9%・改

(除く自動車) 0.3% 0.8%・改

8月米ニューヨーク連銀製造業景気指数

11.9 5.5

7月米輸入物価指数

(前月比) 0.4% ▲0.1%・改

7月米鉱工業生産

(前月比) ▲0.1% 0.4%・改

設備稼働率 77.5% 77.7%・改

6月米企業在庫

(前月比) 0.2% 0.0%

8月米消費者態度指数(ミシガン大調べ、速報値)

58.6 61.7

6月対米証券投資動向

短期債を含む 778億ドル 3181億ドル・改

短期債を除く 1508億ドル 2668億ドル・改

※改は改定値、▲はマイナスを表す。

(各市場の動き)

・ドル円は反落。NY市場に限れば米長期金利の動向につれた動きとなった。米長期金利が低下した場面では売りが強まり一時146.74円と日通し安値を付けたものの、米長期金利が上昇に転じると買い戻しが入り、2時30分過ぎに147.33円付近まで下げ渋った。

なお、この日発表された8月米NY連銀製造業景気指数や7月米輸入物価指数は予想を上回った一方、7月米鉱工業生産や8月米ミシガン大学消費者態度指数速報値は予想を下回った。また、米ミシガン大学が発表した期待インフレ率は予想より強い結果となった。

・ユーロドルは反発。独長期金利の上昇などを手掛かりにユーロ買い・ドル売りが先行。米長期金利が低下した場面では一時1.1715ドルと前日の高値に面合わせした。

ただ、そのあとは複数回にわたり前日高値の1.1715ドル突破を試したものの、上抜けることが出来ずに伸び悩んだ。米長期金利が上昇に転じたことも相場の重しとなり、1.1699ドル付近まで下押しする場面があった。

なお、トランプ米大統領とプーチン露大統領の首脳会談が米アラスカ州アンカレジで始まった。両首脳の対面での会談はロシアのウクライナ侵攻後初めてで、和平に向けた停戦への進展を見いだせるかどうかが焦点となる。

・ユーロ円は3日ぶりに小反発。東京午後に一時171.51円と日通し安値を付けたものの、NY市場では買い戻しが目立った。オセアニア時間の高値172.25円を上抜けて一時172.38円まで値を上げた。ドル円の下げ渋りやユーロドルの上昇につれた買いが入った。

・米国株式市場でダウ工業株30種平均は小反発。著名投資家ウォーレン・バフェット氏の率いる米バークシャー・ハザウェイによる株取得が明らかになったユナイテッドヘルス・グループが大幅に上昇し、1銘柄でダウ平均を220ドル超押し上げた。

一方、ハイテク株の比率が高いナスダック総合株価指数は続落。トランプ米大統領が半導体関税を近く公表すると話したうえで、「場合によっては200%、300%」との考えを示すと半導体株に売りが集まった。

・米国債券相場で長期ゾーンは続落。米ミシガン大学が公表した8月米消費者調査(速報値)で期待インフレ率が予想を上回ると売りが優勢となった。

・原油先物相場は反落。この後始まるトランプ米大統領とプーチン露大統領の首脳会談を前に、前日にプーチン氏の和平に対して積極的な発言が伝わったことが原油価格の売りを誘った。ウクライナとロシア間で停戦が決まると、ロシア産原油の供給が回復することになることで原油先物は売りが優勢になる。また、本日発表された中国の経済指標が弱い結果だったことも重しになった。

・金先物相場は続落。米金利の上昇で金利のつかない金先物は上値が重くなっている反面、ドル安が進んでいることでドルで取引される金先物は割安感で下値も支えられた。引けにかけてはわずかながら売りが優勢になり、小幅に続落して引けた。

ドル・円相場:1ドル=147.99円(11日15時時点比△0.47円)ユーロ・円相場:1ユ){kind=link}