円相場の視界が不良だ。日銀総裁人事が事実上決着し、金融政策の見直しこそ共通認識となったが、時期は見通しづらいままだ。投機筋の持ち高もサイバー攻撃でデータ取得が遅延している。手詰まり感が強まるなか、市場参加者はチャート分析を頼る。200日移動平均線という重要な節目が迫り、円安方向に突破すれば再び下落基調が強まる可能性がある。

「期末を前に実需も静か。解釈次第で上とも下とも予想できる状態で、なかなかポジションをとりにくい」。ある邦銀ディーラーはここ数日の円相場をこう表現する。

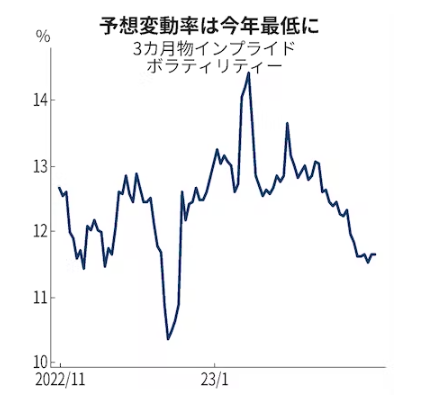

7日の東京外国為替市場で円相場は1ドル=135円台後半と、前日とほぼ同水準で推移した。足元で円相場の変動は小さくなりつつある。過去20日間の変動率を示すヒストリカルボラティリティーは7%台と22年10月以来の低水準だった。

通貨オプション市場が示す予想変動率(インプライドボラティリティー)も低下し、3カ月物は昨年12月以来の低水準だ。「投機筋が急激な円高を見込んだ持ち高を解消した」(シティグループ証券の高島修氏)ことが予想変動率の低下につながったとみられる。

円の変動率が低下している理由は主に2つある。ここ1カ月のテーマだった日銀首脳人事は、次期総裁候補の植田和男氏の所信聴取で相場材料としての旬は過ぎた。

植田氏は長期金利を誘導するイールドカーブ・コントロール(YCC)について「様々な副作用を生じさせている面は否定できない」と言及する。一方で大規模な金融緩和を続けるとも述べる。為替相場に最も効くとされる2年金利の上昇余地は小さいとの見方は多い。

もう一つの伏兵が金融データ会社を襲ったサイバー攻撃だ。米商品先物取引委員会(CFTC)は毎週、投機筋を含めたポジション動向を集計している。ところが1月末分から1カ月ほども公表を停止した。2月末から再開したものの、現時点でも2月10日公表予定だったデータまでしか公表されていない。1カ月前のデータは取引材料にするには古すぎる。

判断する手掛かりに乏しいなか、市場参加者が頼みの綱とするのがチャート分析だ。そもそも外為相場には、株のPER(株価収益率)や債券の政策金利など水準感を決める投資尺度が存在しない。チャート分析に頼る参加者が相対的に多い構造だ。プロの外為ディーラーのみならず、存在感が大きいアルゴリズム取引やヘッジファンドもチャート分析を活用する。

市場参加者が重視するのが200日移動平均線だ。過去200日の平均コストを意味し、この水準に接近すると利益確定や損切り目的の売買が入りやすくなるとされる。足元では1ドル=137円台にあり、「200日線を超えて円安が進むには新たな円売り・ドル買い材料が必要」(岡三証券の武部力也氏)と「抵抗線」になっているとの見方がでている。

だが200日移動平均を明確に抜ければ市場参加者がトレンド転換と見なし、再び円安・ドル高が加速するシナリオが現実味を帯びる。200日移動平均を巡る攻防の結果次第では、歴史的な大相場となった昨年と同様に再び円安・ドル高の波が押し寄せるかもしれない。(佐伯遼)

{kind=link}