金融+のコラム記事より

1)円安の流れが止まらない。最大の要因は日米の金利差。

2)日本の経常収支の慢性赤字も要因ではと言われている。

3)企業の海外生産で輸出が鈍り、資源高で輸入は急増している。

4)経常黒字大国から、慢性的な経常赤字大国へ。

5)今年1月の統計で、2ヶ月連続の経常赤字となり、赤字幅は過去2番め、1兆2000億円。

6)貿易赤字は、1兆6000億円。

7)日本の貿易収支は年間ベースで赤字となったことはない。ただし、黒字幅年々縮小している。4年連続。

8)足元ではウクライナ情勢により、原油高騰、輸入額が拡大。22年も経常黒字となるか注目。

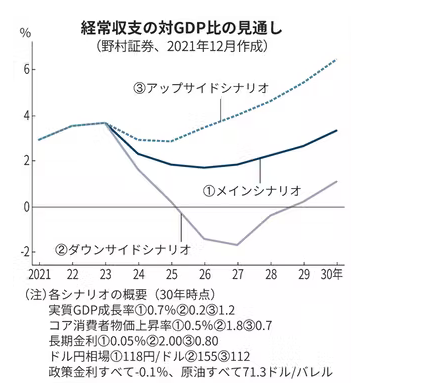

9)野村証券金融経済研究所は21年12月に好評した「日本経済中期見通し」では。

10)結論としては「中長期的には経常収支が赤字になる可能性は低い。」

11)脱炭素の競争力の前提条件次第では一時的になる可能性はある。

12)細かい分析もあったが、難しいので要約はなし。分析図のみ下図。

13)いずれのシナリオも経常黒字。

14)原油高が長期化する想定ではどうなるか。

15)第一生命経済研究所の試算では。原油高が30年まで100ドルで推移しても経常黒字。

16)原油が150ドルの場合、発電構成など変化がなければ、22年〜30年すべての期間で経常赤字になる。

17)問題は経常赤字が慢性化して、円安の流れが止まるか。

18)米国について、1990年〜2006年の経常赤字拡大期、01年まではドル高。

19)02年以降はドル安。

20)06年半ばから、20年の経常赤字縮小期、11年半ば以降ドル安基調、11年半ば以降では、ドル高基調。

21)米経常収支の需給はドルの大局的なドルの動向には影響がなかった。

22)ドルのサイクルは国債資本フローの動向次第。

23)日本の場合、21年から経常収支の悪化に符号するように、円安が進行したが、米長期金利の上昇等、円安・ドル高の大きな要因だった。

24)世界の為替取引は、経常収支の需給をはるかに上回る。

25)1営業日で経常赤字の100倍以上の取引が行われる。

26)円相場は、国内外の金融政策や株価など様々要因を織り込んで変動する、国際資本フローに大きく左右される。

円安の流れが止まらない。最大の要因は日米の金利差。 2)日本の経常収支の慢性赤字も要因ではと言われている。 3)企業の海外生産で輸出が鈍り、資源高で輸){kind=link}