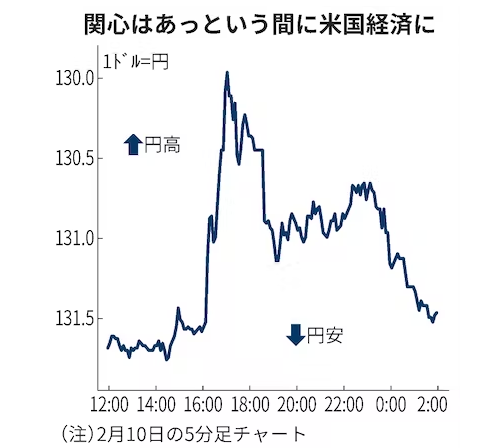

わずか数時間の混乱だった。政府が日銀の次期総裁に元審議委員の植田和男氏を起用する方針だと報じられた10日夕、現行の大規模金融緩和が修正されるとの思惑から、円相場が急騰。円は一時、1ドル=130円の節目を突き抜けた。だがその後、一転して円売り・ドル買いが徐々に強まり、同日の米国市場に入ったころには、まるで何事もなかったかのように報道前の水準へと舞い戻った。

ヘッジファンドなどによる投機的な円買いを阻んだのは植田氏本人。報道を聞いて集まった記者団に「金融緩和の継続は必要だ」と言い切ったからだ。政府が起用を正式表明する前にメディアの前で語るのは極めて異例の出来事。だが植田氏はたった一言で、市場の混乱の芽を摘み取った。

学者出身の日銀総裁は初めて。政府・日銀一体のアベノミクスの残像が消えない市場参加者の間には不安の声もくすぶる。だが植田氏は金融政策運営の実務家と受け止めた方がしっくりくる。欧米のように中央銀行の独立性と透明性をうたった新日銀法下の初代審議委員。しかも委員の交代時期が重ならないように5年の任期を超えて7年にわたって委員を務めた。2005年4月の最後の金融政策決定会合では、当時の議長である福井俊彦総裁が「最後のチャータード・メンバー(創立メンバー)」として労をねぎらったほどだ。

2020年春の新型コロナウイルスショックが起きる半年ほど前、植田氏と長く議論する機会があった。テーマは「リバーサル・レート」。金利を下げ過ぎて金融仲介機能が阻害される水準のことで、マイナス金利政策の限界論がささやかれていた日銀も海外から学者を招いて研究会を開くなど、当時は関心の高い話題だった。

植田氏は「日本の金融機関は経費圧縮でぎりぎり持ちこたえているが、いずれ行き詰まる」と語ったうえで、「まだ私が審議委員だったら、こんなインタビューを受けたくはない心境だ」と苦笑いを浮かべたことを覚えている。一瞬、かつての金融政策運営者の顔がよみがえった。

植田氏は審議委員時代、旧日本長期信用銀行や旧日本債券信用銀行が容赦ない市場の攻撃にさらされて相次いで破綻する金融危機を経験した。それゆえ市場の反応には敏感で、00年8月のゼロ金利政策解除時には「株式市場の動向などをもう少し見極めたい」として反対票を投じたこともある。

こうした背景から浮かぶのは、常に市場の攻撃にさらされる日銀の金融政策運営を支えてきた大黒柱で、学術的な政策理論にとどまらず、生きた経済を相手にした柔軟な政策対応も判断できる実務家としての姿だ。ハト派やタカ派といった色づけも必要ない。実際、報道直後に早期緩和をいさめる異例の発言に動いたことを受け、市場には金融政策運営に対する安心感が醸成された。

ただ課題は山積する。植田氏は次期総裁の有力候補と見られていた雨宮正佳副総裁のような政治対応の経験が皆無に等しい。いずれ訪れる大規模緩和の修正局面では、政府との共同声明(アコード)の取り扱いなどの難しい調整が控える。物価の安定と並ぶ日銀の2大目的である金融システムの安定についても、世界的な長期金利の上昇で地方銀行などが保有する国債や外債の含み損が急拡大しており、大規模緩和の出口に立ちはだかる。地銀の経営には政治圧力も強い。

これから国会では所信聴取と質疑が始まる。大きな不安要素と見られている政治への対応力はいかほどか。中央銀行総裁の重要な資質である市場との対話力を示した後だけに、国会での振る舞いと表情に注目が集まる。

{kind=link}