シリコンバレーバンク(SVB)など米銀の相次ぐ破綻が、米欧の中央銀行による利上げの逆風となっている。米金利先物市場では一時、半数近くが米連邦準備理事会(FRB)による政策金利の据え置きを予想。欧州中央銀行(ECB)も大幅利上げ観測が急速に後退した。金融引き締めの副作用に目配りすれば、高インフレの長期化を招くリスクが強まる。中銀はジレンマに直面している。

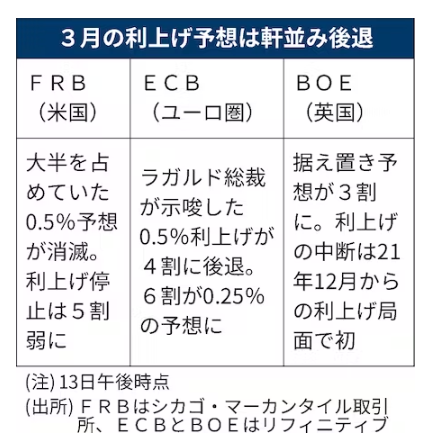

金利先物市場ではFRBが21〜22日の米連邦公開市場委員会(FOMC)で利上げを0.5%に再加速させる予想が消滅した。8日時点では8割が織り込んでいた。0.25%の利上げ予想も13日午後に一時は5割強まで低下した。次の5月会合で4.75〜5.0%とピークを付け、6月から利下げに転じて年末には4回分の利下げを終えるのがメーンシナリオだ。

FRBはシリコンバレー銀が破綻した直後の11日から幹部が対外発信を控えるブラックアウト期間に入っている。当局側の発信がなく、市場の反応は振れ幅が大きい。パウエル議長らが強調していた、より高く長い金融引き締めの想定は逆転した。

「利上げによって金融当局の多大な努力を台無しにするつもりなら驚きだ」。米ゴールドマン・サックスのヤン・ハチウス氏は13日、利上げ停止を予想する理由をこう説明した。預金を全額保護した当局の対応を踏まえても、企業が中小地銀から資金を引き揚げて新たな危機を呼ぶ懸念が残るという。利上げをしなくても銀行が融資を手控える動きによって自然と引き締め効果が高まる可能性もある。

「今後も地銀の買収や破綻はあるかもしれないが、それはブラックスワン(確率は低いが起きれば重大な影響があるリスク)ではない」。元ダラス連銀総裁のフィッシャー氏は0.25%の利上げを停止すべきではないと主張したが、そうした声は減りつつある。

ECBの大幅利上げ観測も急速に後退している。金融情報会社リフィニティブによると、16日の理事会に向けて市場が織り込む利上げ確率は13日午後時点で一時「0.25%」が6割に達した。3会合連続となる「0.5%」は4割どまりで逆転している。将来の金利予想を映す翌日物金利スワップ(OIS)などから算出した。

これまで市場は0.5%の大幅利上げをほぼ完全に織り込んできた。前回2月の理事会では声明文で、次回3月も「0.5%の利上げをするつもりだ」と明記。実際、ラガルド総裁も3月上旬のインタビューで「非常に可能性が高い」と発言したばかりだ。理事会メンバーからも、インフレ抑制へ0.5%利上げを支持する声が相次ぐ。

市場の思惑通りに急旋回するにはハードルも高い。2月のユーロ圏の消費者物価指数は前年同月比の伸び率が8.5%と高止まりし、エネルギーや食品などを除いたベースでは5.6%と過去最高を更新した。

ラガルド氏は物価上昇率が中期的に2%に戻るまで、利上げを続けると繰り返し説明してきた。インフレ基調が衰えないなかでの減速は、今後の利上げ経路を見通しにくくする恐れをはらむ。英バークレイズは当面、3月以降の利上げペースについて「シグナルは出てこないだろう」との見方を示す。

23日には英イングランド銀行(中央銀行)も政策金利を発表する。市場の織り込む利上げ幅は0.25%が7割弱で、据え置きが3割強に達した。仮に利上げを中断すれば、21年12月からの利上げ局面では初めてになる。

(ワシントン=高見浩輔、ベルリン=南毅郎、ロンドン=大西康平)

など米銀の相次ぐ破綻が、米欧の中央銀行による利上げの逆風となっている。米金利先物市場では一時、半数近くが米連邦準備理事会(FRB)による政策金利の据え置){kind=link}